7

Pháp luật

&

cuộc sống -

Thứ Tư9-10-2019

PHƯƠNG LOAN

N

hững ngày qua, dư luận xôn

xao trước thông tin sư Thích

Thanh Toàn sẽ mang theo tài

sản có giá trị lên đến 300 tỉ đồng

khi hoàn tục. Thực hư thông tin này

đến nay vẫn chưa xác thực, song

nhiều người quan tâm khi một nhà

sư rời cửa Phật có thể mang theo

tài sản có được trong quá trình tu

hành, nhất là tài sản đứng tên khai

sinh (thế danh) của chính người

tu hành đó.

Sư Thích Thanh Toàn

được quyền sở hữu?

Giáo hội Phật giáo tỉnhVĩnh Phúc

đã thông báo về việc chấp thuận

nguyện vọng xin xả giới hoàn tục

và giữ tài sản riêng của sư Thích

Thanh Toàn. Giáo hội sẽ phối hợp

với chính quyền địa phương và sư

Toàn để xác minh nguồn gốc tài sản.

Đại diện Ban trị sự Giáo hội Phật

giáo tỉnh Vĩnh Phúc, Đại đức Thích

Tâm Vượng, cho rằng tài sản đối

với người tu hành có hai loại. Một

là tài sản thuộc cơ sở tôn giáo, hai

là tài sản thuộc sở hữu cá nhân - tài

sản mang tên chủ sở hữu là thế danh

của sư Toàn được cúng dường, biếu

tặng trong thời gian sư làm trụ trì

chùa Nga Hoàng.

Đại đức Thích TâmVượng phân

tích: Nếu Phật tử cúng pho tượng

ngọc trị giá hàng tỉ đồng cho thầy

Toàn đặt ở chùa Nga Hoàng thì

pho tượng vẫn là tài sản của chùa

Nga Hoàng, thầy Toàn không được

mang đi. Nhưng nếu Phật tử biếu

cho thầy cái xe máy, ô tô, thầy Toàn

đi đăng ký với thế danh của thầy thì

đó là tài sản cá nhân của thầy được

pháp luật bảo hộ, giáo hội không

thể thu hồi tài sản thuộc sở hữu

cá nhân của thầy Toàn. Dẫu trang

trại, đất đai có lên tới 2.000-3.000

m

2

mà không nằm trong sổ đỏ của

chùa Nga Hoàng, do thầy Toàn mua

bán hợp pháp thì đương nhiên thầy

Toàn được quyền sở hữu, giáo hội

không thể can thiệp...

Tài sản đứng tên ai,

người đó hưởng?

Bàn về việc này, một thẩm phán

TAND TP.HCM phân tích: Luật

Tín ngưỡng, Tôn giáo 2016 (có

hiệu lực ngày 1-1-2018) không có

quy định nào về tài sản riêng của

người tu hành mà chỉ quy định về

tài sản của cơ sở tôn giáo. Điều 3

và các điều thuộc Chương VII luật

này cũng không quy định về tài

sản của người tu hành mà chỉ quy

định về tài sản hợp pháp của cơ sở

tín ngưỡng, tổ chức tôn giáo. Điều

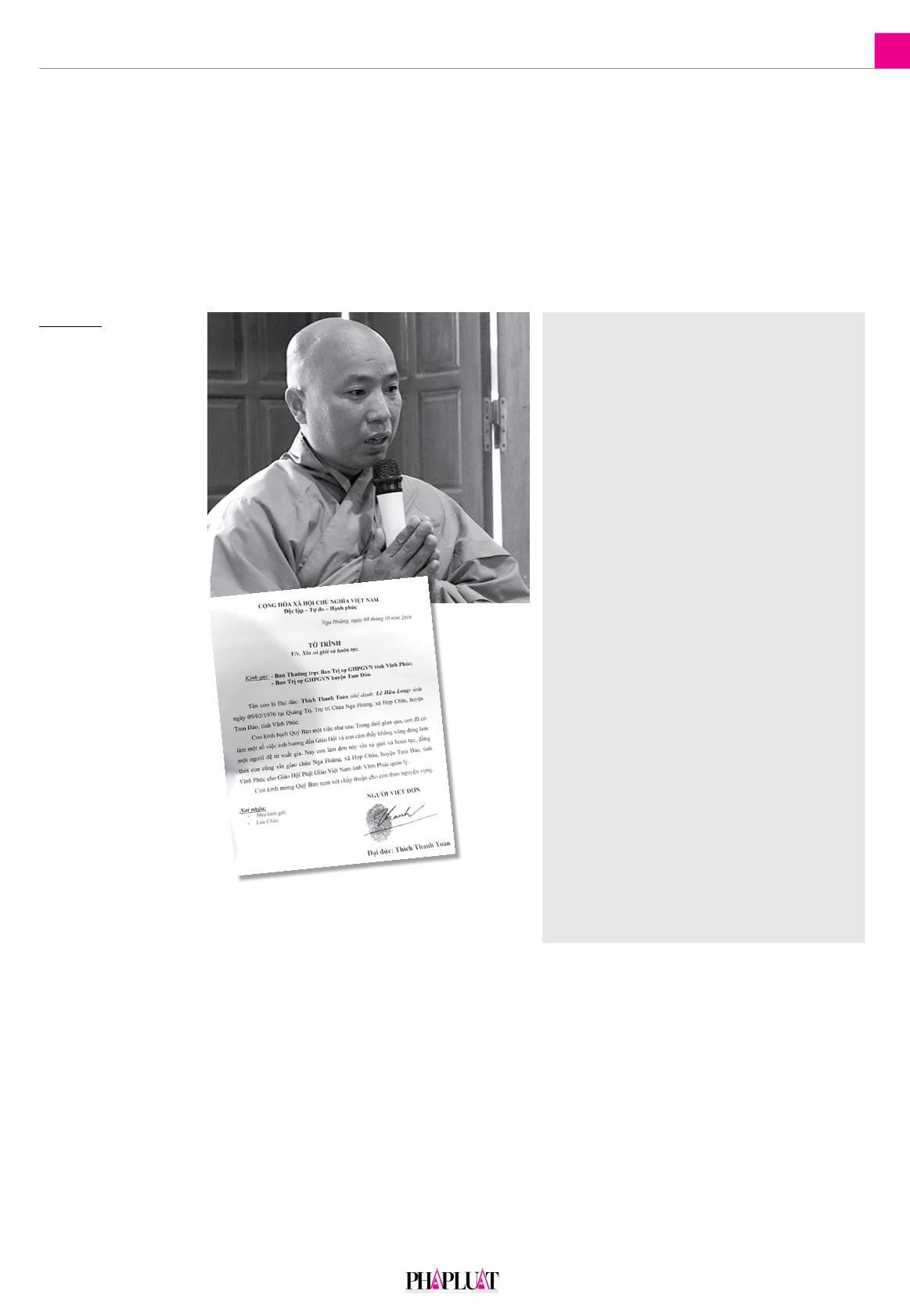

Sư Thích Thanh

Toàn và tờ trình

xin hoàn tục

của vị này. Ảnh:

phatgiao.org.vn/

Internet

Sư Toàn có thể mang theo 300 tỉ

rời cửa Phật?

Tài sản đứng tên sưThíchThanh Toàn nhưng liệu sư Toàn có được quyền sở hữu hay đây là tài sản của

nhà chùa? Hiện pháp luật vẫn còn bỏ ngỏ về vấn đề này.

Đang xác minh 6.000 m

2

đất sư Toàn mua

của dân

Chiều tối 8-10, ông Nguyễn Hồng Hiệp, Phó Chủ tịch UBND huyện Tam

Đảo (Vĩnh Phúc), cho biết huyện đã có văn bản chỉ đạo UBND xã Hợp

Châu và các phòng ban chuyên môn vào cuộc xác minh nguồn gốc, quá

trình mua bán, chuyển nhượng đất tại khu vực chùa Nga Hoàng của sư

Thích Thanh Toàn.

“Đây là khu vực đất góc đồi Phúc Hòa, dạng đất quỹ II, được chia cho

các hộ dân. Việc mua bán, chuyển nhượng đều thực hiện theo dạng giấy

viết tay, không đưa ra pháp luật. Vì vậy đến thời điểm này chúng tôi phải

xác minh, làm rõ nguồn gốc đất, quá trình chuyển nhượng, từ đó mới đề

xuất các biện pháp cụ thể” - ông Hiệp nói.

Theo báo cáo ban đầu của UBND huyện Tam Đảo, tổng diện tích đất

đai khu vực chùa Nga Hoàng là 20.906,4 m

2

. Từ năm 2008, khi về làm trụ

trì chùa Nga Hoàng, sư Toàn đã mua bán, chuyển nhượng đất với dân địa

phương khoảng 5.790,9 m

2

. Hoạt động mua bán này đều bằng giấy tay,

không thông qua chính quyền địa phương. Sau khi nhận chuyển nhượng,

sư Toàn đã cho làm đường, đào ao, một số diện tích để không… Hành vi

xây dựng trái phép trên đất nông nghiệp của sư Toàn đã bị UBND xã Hợp

Châu xử phạt hành chính sáu lần với tổng số tiền phạt 14 triệu đồng.

TRỌNG PHÚ

Từng có vụ cãi nhau về tài sản của sư

hay chùa

Tháng 5-2008, một ni sư trụ trì chùa Thiên Chánh (đường Khuông Việt,

quậnTân Phú, TP.HCM) qua đời, để lại khối tài sản là nămcuốn sổ tiết kiệm

đứng thế danh của ni sư. Em của ni sư kiện ra TAND quận Tân Phú tranh

chấp thừa kế với Ban đại diện Phật giáo quận Tân Phú. Bà cho rằng tài

sản đứng thế danh của chị mình là tài sản cá nhân của chị nên bà thừa kế

hợp pháp di sản này. Hơn nữa, chị mình trong thời gian tu hành có bán

nhang, bán bánh...

Khi đó có hai luồng quan điểm đối với vụ tranh chấp. Quan điểm thứ

nhất cho rằng tài sản do ni sư đứng tên (bằng thế danh) là tài sản thuộc

về ni sư. Khi ni sư mất không di chúc thì những người thừa kế sẽ được

hưởng di sản này.

Quan điểm thứ hai cho rằng mặc dù di sản mang thế danh ni sư nhưng

cần xem xét nguồn gốc. Ni sư đã xuất gia tu hành, là người không có thu

nhập bởi lẽ không hoạt động sản xuất, kinh doanh nào làm ra các sản

phẩm thương mại hoặc phát sinh lợi nhuận, cũng không phải là người

làm việc hưởng tiền công hay lương. Cuộc sống của sư, tăng là nhờ vào

cúng dường của thí chủ…

Sau đó hai bên thỏa thuận được việc chia đôi khối tài sản (sau khi dành

ra khoản tiền xây tháp cho vị ni sư quá cố) nên em gái của ni sư rút đơn

kiện. TAND quận Tân Phú đình chỉ vụ án.

P.LOAN

“Do chùa chỉ là cơ sở

tôn giáo chứ không phải

là tổ chức tôn giáo nên

không thể tham gia giao

dịch mà để cho vị trụ trì

thực hiện, đứng tên tài

sản bằng thế danh

của mình.”

62, 63 Hiến chương Giáo hội Phật

giáo Việt Nam năm 2013 phần về

tài chính, tài sản không có quy định

về tài sản riêng của những người

đã xuất gia.

“Như vậy, về vấn đề tài sản riêng

của người xuất gia trong thời kỳ xuất

gia thì pháp luật và hiến chương giáo

hội đều bỏ ngỏ. Trong khi đó, BLDS

2015 quy địnhmọi cá nhân đều bình

đẳng, không được lấy bất kỳ lý do

nào để phân biệt đối xử; được pháp

luật bảo hộ như nhau về các quyền

nhân thân và tài sản. Pháp luật Việt

Nam không có chế định về tài sản

riêng của những

người tuhànhmà

theo nguyên tắc

mọi người đều

bình đẳng và

có quyền tài

sản bình đẳng

như nhau. Do đó, nếu

có tranh chấp thì sẽ xử theo pháp

luật, tức là tài sản đứng tên ai (cho

dù là người tu hành trong cơ sở tôn

giáo) thì sẽ vẫn thuộc quyền sở hữu

của người đó” - thẩm phán này nói.

Một thẩm phán khác thì phân

tích Điều 221 BLDS năm 2015 về

những căn cứ xác lập quyền sở hữu

thì cũng không quy định trường

hợp tạo lập tài sản của người tu

hành. Vì vậy, cần làm rõ những tài

sản mà sư Toàn mang đi khi hoàn

tục tuy đứng tên sư Toàn nhưng

có được hình thành căn cứ theo

Điều 221 BLDS 2015 hay không

(ví dụ sư Toàn tạo lập, được thừa

kế hoặc được hưởng theo di chúc

trước hoặc trong thời gian tu hành).

Nếu tài sản được hình thành đúng

căn cứ thì việc sư Toàn sở hữu là

điều đương nhiên.

Cúng dường cho chùa

hay cúng cho sư?

Trên thực tế, Phật tử đi chùa

dâng lễ, cúng dường cho tam bảo,

đóng góp cho chùa để tu bổ chùa,

làm việc thiện hoặc các Phật sự

khác chứ không phải cúng riêng

cho vị tu hành nào cả. Phật tử có

người bỏ tiền vào hòm công đức,

có người ủng hộ đưa trực tiếp tiền,

hiện vật cho các thầy trụ trì chùa.

Nguyện vọng của các Phật tử là

để tu bổ, xây dựng chùa và làm

công tác từ thiện khác...

Cần phải xác minh, làm rõ nguồn

tiền mà sư Toàn đem mua đất đai.

Đối với ô tô, xe máy cần xác minh

Phật tử nào cho hay sư tự mua. Nếu

sư Toàn không phải là nhà sư trụ

trì thì có Phật tử nào tặng cho tài

sản như vậy không?

“Sở dĩ sư Toàn đứng tên các tài

sản do chùa không phải là tổ chức

tôn giáo mà chỉ là cơ sở tôn giáo.

Các cơ sở tôn giáo ở Việt Nam đều

thuộc về một tổ chức tôn giáo là

Giáo hội Phật giáo Việt Nam. Do

đó, chùa không thể tham gia giao

dịch với tư cách một chủ thể độc

lập (pháp nhân hay tổ chức) mà

thường sẽ do vị trụ trì thực hiện,

đứng tên tài sản bằng thế danh của

mình” - vị thẩm phán nhận định.

Tuy nhiên, Điều 5 BLDS năm

2015 có quy định trường hợp các

bên không có thỏa thuận và pháp

luật không quy định thì có thể áp

dụng tập quán nhưng tập quán áp

dụng không được trái với các nguyên

tắc cơ bản của pháp luật dân sự.

“Để tránh những tranh chấp

liên quan đến việc xác định tài

sản là của người tu hành hay của

cơ sở tôn giáo thì cần bổ sung

quy định cụ thể vào Hiến chương

Giáo hội Phật giáo Việt Nam về

tài sản của người tu hành, đồng

thời có quy định pháp luật cụ thể

về vấn đề tài sản này” - vị thẩm

phán đề xuất.•