9

THỨBẢY

26-9-2015

Cuocsong

Doanhnghiệp:“Vẫnkhángcáo”

Quyđịnh củaBộTài chính có táchbạch cáchghi hóađơn, cách tính

thuếriêngvớihàngkhuyếnmãivàhàngtặng,cho.Nhưvậychứngtỏđây

làhai loại hàng khác nhau, không thểgộp chung cứhàng tặng cho là

xemnhưkhuyếnmãi.Toànbộhàngtặng,PhúLễđềutặngchosảnphẩm

chođại lýmuahàng, cóhóađơn, chứng từ,giấy tờchứngminh,nhưvậy

làphụcvụsảnxuất, kinhdoanh.Nếucơquan thuếcho rằngDNđã tặng

chonhữngđối tượngkhôngnhằmphụcvụ sảnxuất, kinhdoanh thì cơ

quan thuếphải chứngminh.Vì vậyPhúLễ sẽkhángcáo.

Luật sưcủaCông tyPhúLễ

QUỲNHNHƯ

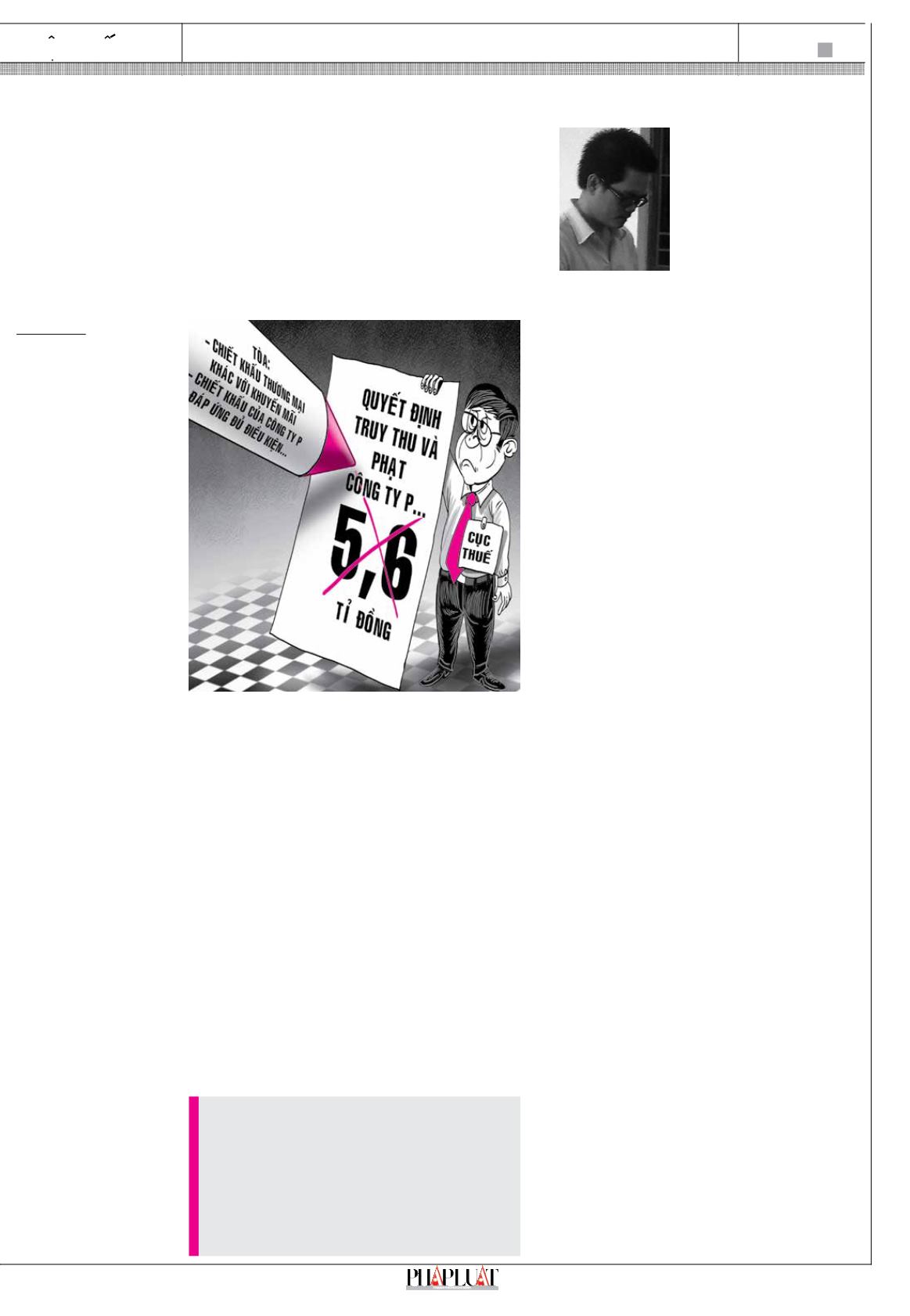

C

hiều 25-9, TANDTP.HCM

đã tuyên án vụCông tyCổ

phần Thương mại Phú Lễ

ViệtNamkiệncục trưởngCụcThuế

TP.HCMvề quyết định truy thuvà

phạt gần 5,6 tỉ đồng. Tòa đã tuyên

hủy quyết định của cục thuế.

Truy thukhông cócơ sở

Trong vụ việc trên, Công ty Phú

Lễ bán sỉ rượu nếp và rượu chuối

hột, có hợp đồng với đại lý kèm

thỏa thuậnnếuđại lýmuahàngđạt

doanhsố trên100 triệuđồng thìđược

hưởng chiết khấu thươngmại 5%.

Tuynhiên, khi thanh tra,CụcThuế

TP.HCMcho rằngkhoảnchiếtkhấu

này không được chấp nhận, xem

đây là khuyến mãi. Do đó, doanh

thu của Phú Lễ bị xác định lại cao

hơnvà truy thu thuế thunhậpdoanh

nghiệp (DN).

Tại phiên xử ngày 18-9 (thứSáu

tuần trước), đại diện Cục Thuế TP

cho rằng thỏa thuậndựa trêndoanh

số là khôngđúngquyđịnhmà phải

thỏa thuận dựa trên “số lượng lớn”

mới được xem là chiết khấu.

Sau khi nghị án kéo dài, chiều

25-9,TANDTP.HCM tuyênánvới

nhận định việc chiết khấu thương

mại đượcquyđịnh trongcácchuẩn

mựckế toán, theoLuật

Kế toán, trongkhi quy

địnhvềkhuyếnmãithực

hiện theoLuậtThương

mại. Tòa khẳng định

chiết khấu thươngmại

khôngđồngnghĩa với

khuyếnmãi.

Ngoài ra, tòa cho rằng quy định

vềchiết khấuyêucầu thỏa thuậnvề

“khối lượng lớn” (không phải “số

lượng lớn” như đại diện Cục Thuế

trìnhbày). Trong các hợpđồng của

PhúLễ cónói rõđại lýhưởng chiết

khấunếuđạtdoanhsố trên100 triệu

đồng, cóđínhkèmphụ lụcbảnggiá

sản phẩm từ 27.000 đồng/chai đến

230.000 đồng/chai rượu, vậy là đã

đápứngđủđiềukiệnvềchiết khấu.

Dođó, tòa tuyênviệc truy thucủacơ

quan thuế là không có cơ sở.

Tặng, chophải... thông

báokhuyếnmãi

Trongquyết định truy thuvàphạt

thuếbị kiệncònmột khoản truy thu

thuếgiá trịgia tăngcủacácsảnphẩm

mà PhúLễ tặng, cho các đại lý. Cụ

thểnhư tặngchai rượumẫu, lyuống

rượu,xôướp rượu... chođại lý trưng

bày, sửdụng, tặng kháchmua lẻ...

Tại tòa, cơ quan thuế cho rằng

quyđịnhvềkhuyếnmãi trongLuật

Thươngmại cóhình thứcđưahàng

mẫu, tặng sảnphẩmnênviệc tặng,

cho sản phẩm của Phú Lễ được

xem làmột hình thức khuyếnmãi.

DN phải đăng ký/thông báo về

chương trình khuyến mãi với Sở

Công Thương thì mới được chấp

nhận khấu trừ về

thuế. Trong khi đó

PhúLễkhông thông

báokhuyếnmãi nên

không được khấu

trừ, phải trả lại phần

thuế giá trị gia tăng

đã khấu trừ.

Theo Cục Thuế TP, DN có thể

tặng cho với rất nhiều mục đích.

Ví dụ, tặngchokháchhàng làphục

vụ sản xuất, kinh doanh, tặng cho

người nghèo là làm từ thiện, tặng

cho cán bộ thuế là ngoại giao. DN

tặng cho ai thì cơ quan thuế làm

sao biết được, cơ quan thuế không

có thời gian kiểm tra DN tặng ai!

Vì vậy, khôngcó thôngbáokhuyến

mãi thì không phải là phục vụ sản

xuất, kinh doanh.

Tòa nhận định tương tự cơ quan

thuế, cho rằng việc tặng sản phẩm

màkhônggửi thôngbáokhuyếnmãi

thì không được xem là khoản tặng,

chophụcvụmụcđíchsảnxuất,kinh

doanh. Do đó cơ quan thuế không

cho PhúLễ khấu trừ thuế, cần truy

thu thuế là có cơ sở.

Từ đó, tòa tuyên quyết định truy

thuvà phạt 5,6 tỉ đồng của cơquan

thuế cómột phần không đúng quy

định pháp luật. Các khoản truy thu

vàphạt (trên1,6 tỉđồng thuếGTGT,

gần 2,8 tỉ đồng thuế thu nhậpDN,

phạt chậm nộp gần 320 triệu đồng,

phạt vi phạm hành chính gần 830

triệu đồng) có liên quan với nhau

nêncơquan thuếphải giải quyết lại

việc truy thu, phạt thuế cho đúng

quy định.

Như vậy, theo quyết định của

tòa,DN chỉ khôngđược chấpnhận

khoảng80 triệuđồng, consố rấtnhỏ

sovới 5,6 tỉ đồng trongquyết định

của Cục Thuế TPmà Phú Lễ yêu

cầu tòaxửbácquyết định.Nói cách

khác,PhúLễđã thắngkiệngầnnhư

hoàn toàn.

▲

Cụcthuếthuakiện

vụtruythuthuế

5,6tỉđồng

Theotòa,quyếtđịnhtruythuvàphạt5,6tỉđồngcủacơquanthuếcómột

phầnkhôngđúngquyđịnhphápluậtnêntuyênhủy .

Cướptiệmvàngtrướcốngkính

camera

(PL)-Ngày25-9,TANDquậnTânPhú

(TP.HCM)xử sơ thẩmđã tuyênphạtTrần

ChíLươngbảynăm tùvề tội cướp tài sản.

Theohồsơ,do thiếunợnhiềungườinên

Lươngnảysinhýđịnhcướp tài sản tại tiệm

vàngđể trảnợ.Từ10-4-2015,Lươngđến

quansátnhiều lần tại tiệmvàngKimHoàn

Mỹ (405ÂuCơ, quậnTân Phú), thấy có

nhiềunữ trangđược trưngbày tại quầyvà

tiệmkhávắngngười.Sáng13-4,Lươngsử

dụngxemáyđến tiệmvàngKimHoànMỹ

muamộtvòngbạcđeo tay loại cho trẻem

rồi rời tiệm.Khoảng30phút sau, Lương

quay lại tiệm vàng đổi lại vònggiá trị nhỏ hơnđể tiếp tục quan sát.

Sauđó,Lươngbỏđiđượckhoảng15phút rồi tiếp tụcquay lại tiệm

vàng. Thấy chịHoàng chủ tiệmvàngvừa bước ra, Lươngxôngvào

dùng tay trái kẹp cổ, tay phải dùng dao uy hiếp nạn nhân. Lợi dụng

lúc Lương không để ý, chị Hoàng xô đẩy để thoát ra ngoài tri hô.

Lương hoảng sợ lên xe thẩu thoát nhưng bị người dân xung quanh

bắt giữ giao cho công an.

Tất cả hành vi gây án của Lương đã được camera của tiệm vàng

ghi lại. Tại tòa, Lương đã thừa nhận nhữnghành vi củamình.

VÕHÀ

Gâytainạncònnhấcbổngnạnnhân

némxuốngđường

(PL)-Ngày25-9,TANDTP.HCMxửphúc thẩm, chấpnhậnkháng

cáogiảmánchoTăngNhậtThành từnămnămcònbốnnăm tùvề tội

cố ý gây thương tích, PhạmKhắcNgọcHưng từ ba năm sáu tháng

tù còn hai năm tù treovề tội gây rối trật tự công cộng.

HĐXXnhận thấycácbị cáo thànhkhẩn, ănnănhối cải vàcó thêm

một số tình tiết giảm nhẹ nênxemxét.

Theohồsơ, tối29-12-2014,HưngchởThành lưu thông trênđường

LãnhBinhThăng thì va chạmvới xe của anhPhướngvàbạn làm cả

bốn té. Sauđó tất cảđều tựđứngdậyđược, chỉ riênganhPhướngdo

say rượu nên vẫn nằm trên đường. Bạn anh Phướng bước đến định

hỏi thămHưngvàThành có thương tíchgì không thì bịHưngdùng

mũbảohiểmđánh.Anhnày tránhđượcnhưng tiếp tụcbịHưngđấm

vàomặt nên phải bỏ chạy.

Chưadừng lại đó,Thànhđến chỗ téxe, thấy anhPhướng saynằm

trênđườngnênđãnhấc anhnày lên cao rồi némxuốngkhiến anhbị

thương tật 32%.

HOÀNGYẾN

Babịcáomuabán,sảnxuấtbăng

vệsinhgiả lãnhántù

(PL)-Chiều25-9,TAND tỉnhNghệAn tiếp tụcxử sơ thẩm, tuyên

phạtThânHữuPhước ba năm sáu tháng tùvề tội sảnxuất hànggiả,

LươngThanhTùngbị phạt 30 tháng tùvàPhạmVănĐộbị phạt chín

tháng tù treo cùng về tội tiêu thụ hàng giả. Ngoài ra, Phước còn bị

phạt tiền5 triệuđồng.

Tháng 1-2015, Phòng CSĐT tội phạm về trật tự quản lý kinh tế

và chứcvụ (PC46) -Công an tỉnhNghệAnbắt Phước, TùngvàĐộ,

tịch thu 15 tấn hàng giả các loại.

Theokếtquảđiều tra, từkhoảng tháng4đến tháng12-2014,Phước

(giámđốcDoanhnghiệp tưnhânKimVạnPhướcvàCông tyTNHH

HóamỹphẩmRYNA,TP.HCM)đãmuacácnguyên liệu trôinổi trên

thị trường,đặt incác loạibaobì,vỏhộp, temnhãnmác...Sauđó,Phước

chỉđạocáccôngnhân trongxưởngsảnxuất củamình (tạiphường11,

quậnGòVấp, TP.HCM) làmgiảmột số sảnphẩm của cácmặt hàng

có thương hiệu như dung dịch vệ sinh phụ nữDạHương, nước súc

miệngListerine, kem thoadaCortibion, lănkhửmùiNivea…Phước

đã sảnxuất vàbánchoTùng200 thùngdungdịchvệ sinhphụnữDạ

Hương và 10 thùng nước súcmiệng diệt khuẩn Listerine…Ngoài

ra, ngày 27-1, cơ quan Công an tỉnhNghệAn đã thu giữ tại nơi ở

và xưởng sản xuất của Phước (tại NghệAn) số lượng lớn hàng giả,

nguyên liệuvàphụkiệnđể sảnxuất hànggiả. Phướcphải chịu trách

nhiệmhình sựvề sốhànggiảđã sảnxuất tươngđươngvới hàng thật

cógiá trị hơn630 triệuđồng.Tùngphải chịu tráchnhiệmhình sựvề

hành vi buôn bán hàng giả, tổng số hàng giảmàTùng đã buôn bán

tương đương với hàng thật cógiá trị hơn540 triệuđồng.

Còn Độ là người buôn bán tự do, thườngmua nhữngmặt hàng

không có hóa đơn, chứng từ chứng minh nguồn gốc xuất xứ hợp

pháp trôi nổi trên thị trường, sau đó đem đi bán lại cho người khác

để kiếm lời bất chính.

Trongđó, từkhoảng tháng10đến tháng12-2014, Độđãmua các

loại hàng giả xuất xứ từTùng như sau: 1.200 gói băng vệ sinh phụ

nữ nhãn hiệuDiana và 48 gói băng vệ sinhKotexStyle,mua 1.800

chaidungdịchvệsinhphụnữDạHươngvà420chainướcsúcmiệng

diệt khuẩn Listerine rồi đem đi bán trên các địa bàn tỉnhNghệAn.

Độphải chịu tráchnhiệmhình sựvề sốhànggiả đã buônbán tương

đương với hàng thật cógiá trị hơn32 triệuđồng.

ĐẮCLAM

Tòatuyênhủyquyếtđịnh

truythuvàphạt5,6tỉ

đồngcủacơquanthuếđể

cơquannàygiảiquyết lại

chođúngpháp luật.

BịcáoTrầnChíLươngtại

phiênxử.Ảnh:VÕHÀ