6

Pháp luật

&

cuộc sống -

ThứHai 1-11-2021

Tiêu điểm

VKSND tỉnh Phú Yên vừa kháng nghị vụ Đặng Ngọc

Tàu (sinh năm 1984, trú xã Xuân Sơn Bắc, huyện Đồng

Xuân, Phú Yên) cưỡng đoạt tài sản, đề nghị xử phúc thẩm

theo hướng hủy án để điều tra lại.

Khoảng 1 giờ ngày 10-8-2019, Tàu cùng nhóm bạn ăn

nhậu tại trụ sở thôn Tân Thọ, xã Xuân Sơn Bắc, huyện

Đồng Xuân. Lúc này, anh Phan Thế Anh điều khiển xe

tải chở bồn trộn bê tông chạy ngang qua theo hướng đi về

thôn Mỹ Long, xã An Dân, huyện Tuy An.

Sau đó, Tàu cùng nhóm bạn chở nhau bằng xe máy đến

thôn Mỹ Long thì thấy xe tải của anh Thế Anh đậu trên

bãi đất trống. Tàu chở bạn chạy đến, nói xe của anh đã

làm đứt dây điện của người dân và yêu cầu bồi thường. Sợ

nhóm này đập phá xe, anh Thế Anh đưa cho Tàu 900.000

đồng. Nhóm Tàu quay về nhậu tiếp.

Đến khoảng 3 giờ cùng ngày, nhóm của Tàu chạy xe

máy xuống thôn Phú Mỹ, xã An Dân thì thấy xe của anh

Thế Anh đang mắc kẹt ở gốc cây bên đường và làm đứt

dây điện của hai hộ dân. Tàu tiếp tục uy hiếp, buộc anh

Thế Anh phải đưa 3,15 triệu đồng rồi cả nhóm quay về

tiếp tục ăn nhậu. Tàu chia tiền cho cả nhóm, còn lại 2,6

triệu đồng Tàu giữ lại sử dụng.

Xử sơ thẩm ngày 20-9, TAND huyện Tuy An đã xử phạt

bị cáo Tàu một năm ba tháng tù về tội cưỡng đoạt tài sản.

VKSND tỉnh Phú Yên cho rằng khi Tàu thực hiện hành

vi uy hiếp, chiếm đoạt tài sản của bị hại, những người

trong nhóm đều biết nhưng không ai phản đối mà còn

đi cùng Tàu. Quá trình ăn nhậu, tất cả thống nhất chạy

xuống gặp tài xế xe tải để lấy tiền ăn nhậu, nếu không đưa

tiền sẽ không cho đi… Hành vi của những người nói trên

có dấu hiệu đồng phạm với Tàu. VKS cho rằng việc điều

tra của cấp sơ thẩm chưa đầy đủ, có dấu hiệu bỏ lọt người

phạm tội nên đã kháng nghị như trên.

S.BA

2 lầnuyhiếp tài xế xe tải lấy tiềnănnhậu

Ngânhàng tịch thu

xedoanhnghiệp

vận tải sau thời gian

dài giãn cách

Nếu ngân hàng nhận chính tài sản đảmbảo để thay thế cho

việc thực hiện nghĩa vụ của khách hàng thì phải được thỏa

thuận khi xác lập giao dịch đảmbảo.

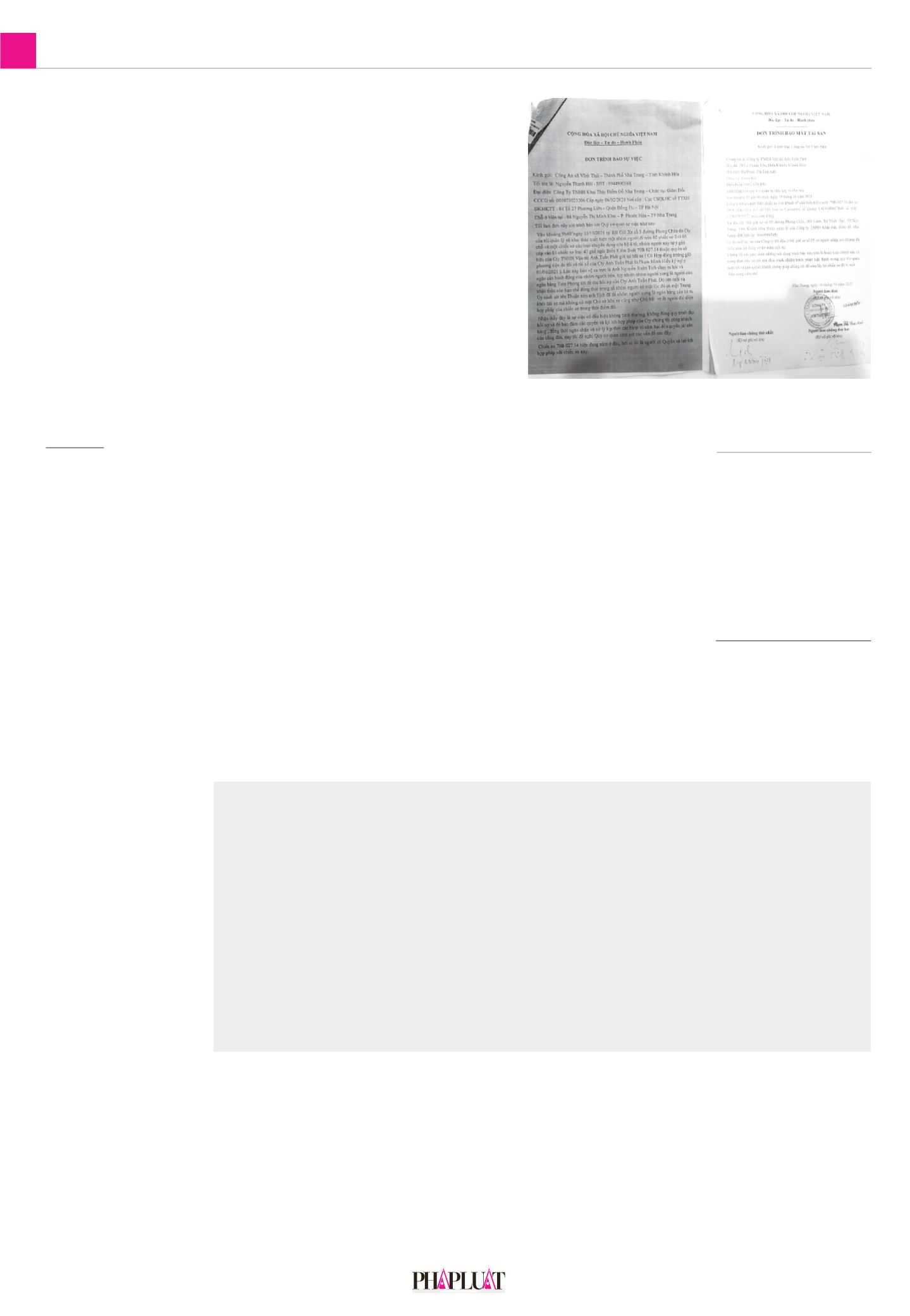

Công ty, bãi giữ xe làmđơn trình báomất tài sản sau khi bị ngân hàng cẩu xe đi.

Ảnh: CÔNGNGUYÊN

CÔNGNGUYÊN

N

gày 26-10, ông Nguyễn Anh

Tuấn, đại diện Công ty TNHH

Vận tảiAnhTuấn Phát (thị trấn

Diên Khánh, huyện Diên Khánh,

KhánhHòa), cho biết đã có đơn trình

báo mất cắp tài sản gửi đến Công an

xã Vĩnh Thái, TP Nha Trang.

Khách hàng: Ngân hàng

lẳng lặng thu giữ tài sản

đảm bảo

Theo ông Tuấn, tài sản bị mất là

xe khách 47 chỗ biển số 79B-027…

đang gửi tại bãi giữ xe số 5, đường

Phong Châu, xã Vĩnh Thái, TP Nha

Trang vào khoảng 11 giờ ngày 15-10.

Đại diện chủ bãi xe cũng có đơn

trình báo sự việc rằng lúc 9 giờ 40

ngày 15-10, một nhóm người đi trên

hai ô tô và xe cẩu xưng là thuộcNgân

hàng TPBank đi cùng với một trung

úy công an mặc sắc phục và thông

báo đến thu hồi nợ. Nhóm người đã

tự ý cẩu xe khách biển số 79B- 027…

thuộc sởhữu củaCông tyTNHHVận

tảiAnhTuấnPhát đangđậu tại đâymà

không có sự chứng kiến của chủ xe

hoặc người đại diện bãi xe.

Theotìmhiểu,tháng6-2018,côngty

của ôngTuấnvayNgânhàngThương

mại cổ phần Tiên Phong (TPBank)

5,4 tỉ đồng để mua bốn xe khách, thế

chấp hai xe để đảm bảo khoản vay.

Hợp đồng thế chấp có thỏa thuận về

vấn đề xử lý tài sản đảm bảo.

Traođổi với

PhápLuật TP.HCM,

ôngNguyễnAnhTuấn cho biết trong

hai năm 2018 và 2019, công ty vẫn

đóng lãi, gốc cho ngân hàng. Từ năm

2020, 2021, do dịch COVID-19 kéo

dài, nguồn khách du lịch đến Khánh

Hòa giảm sâu, ảnh hưởng rất lớn đến

hoạt động, nguồn thu của công ty. Bị

Tịch thu xe là đẩy doanh

nghiệp vào đường cùng

Dịch kéo dài, các công ty vận tải bị

thiệt hại rất nghiêm trọng. Phía ngân

hàng cần có những giải pháp hợp

lý, hợp tình để chung tay với doanh

nghiệp vượt qua khó khăn.

Ngân hàng tịch thu tài sản, thu hồi

nợ đối với doanh nghiệp trong giai

đoạn này là đẩy doanh nghiệp vào

đường cùng.

Luật sư

NGUYỄN TƯỜNG LINH

,

Đoàn Luật sư tỉnh Khánh Hòa

Tôn trọng thỏa thuận trong hợp đồng thế chấp

Theo Điều 299, Điều 303 BLDS 2015, các trường hợp và các phương thức

xử lý tài sản đảm bảo để thu hồi khoản vay đều phải dựa trên sự thỏa thuận

của các bên.

Nếu ngân hàng nhận chính tài sảnđảmbảo để thay thế cho việc thực hiện

nghĩa vụ của khách hàng thì phải được thỏa thuận khi xác lập giao dịch đảm

bảo.Nếukhôngcóthỏathuận,ngânhàngchỉđượcnhậnchínhtàisảnđảmbảo

để thay thế cho việc thực hiệnnghĩa vụ khi kháchhàngđồng ý bằng vănbản.

Ngoài ra, để xử lý các khoản nợ xấu, ngân hàng có thể áp dụng các quy

định về xử lý, thu giữ tài sản đảm bảo tại khoản 2 Điều 95 Luật Các tổ chức

tín dụng năm2010 (sửa đổi, bổ sung năm2017), Nghị định 163/2006 về giao

dịchđảmbảo (hiệnnayNghị định163/2006đãđược thay thếbằngNghị định

21/2021, có hiệu lực ngày 15-5-2021) vàNghị quyết 42/2017 củaQuốc hội về

thí điểm xử lý nợ xấu của các tổ chức tín dụng.

Điều 4 Nghị quyết 42/2017/QH14 định nghĩa nợ xấu là khoản nợ được

hình thành và xác định là nợ xấu trước ngày 15-8-2017 hoặc khoản nợ được

hình thành trước ngày 15-8-2017 và được xác định là nợ xấu trong thời gian

nghị quyết có hiệu lực.

Như vậy, các khoản vay hình thành sau ngày 15-8-2017 sẽ không thuộc

phạmvi điềuchỉnhcủaNghị quyết 42/2017/QH14.Thay vàođó, cáchợpđồng

đảmbảo, biệnphápđảmbảođược xác lập, thựchiện từngày15-5-2021 thuộc

phạm vi điều chỉnh của Nghị định 21/2021.

Trườnghợphợpđồngđảmbảo, biệnphápđảmbảođược xác lập, thựchiện

trong giai đoạn từ 15-8-2017 đến 15-5-2021 thì áp dụngNghị định 163/2006

vàNghị định11/2012 (sửađổi, bổ sungNghị định163/2006) và theoquyđịnh

chuyển tiếp tại khoản 1 Điều 61 Nghị định 21/2021.

Theo thông tin của báo nêu, khách hàng có xác lập quan hệ tín dụng đầu

tiên từ tháng 6-2018. Như vậy, trong trường hợp này, hợp đồng đảm bảo,

biện phápđảmbảo được xác lập, thực hiện thuộc thời gian từ 15-8-2017 đến

15-5-2021, việc xử lý tài sản đảm bảo, các bên sẽ căn cứ Nghị định 163/2006

và Nghị định 11/2012 để giải quyết.

Cụ thể, Điều 63 Nghị định 163/2006 về giao dịch đảm bảo quy định: Bên

giữ tài sản đảm bảo phải giao tài sản đó cho người xử lý tài sản theo thông

báo của người này; nếu hết thời hạn ấn định trong thông báomà bên giữ tài

sản đảm bảo không giao tài sản thì người xử lý tài sản có quyền thu giữ tài

sản đảm bảo theo quy định để xử lý hoặc yêu cầu tòa án giải quyết.

Luật sư

HOÀNGTƯ LƯỢNG

, Đoàn Luật sư TP.HCM

cấmhoạt động thời gian dài nên công

tyđãphát sinhnợxấuđối vớiTPBank.

Công ty đã nhiều lần làm đơn gửi

ngân hàng xin giảm lãi, khoanh nợ

nhưng không được đồng ý. Cho đến

nay,phíacôngtycònnợngânhànghơn

3,8 tỉ đồng. Thời gian gần đây, công

ty đã nhiều lần làm việc với đại diện

ngânhàngđể tìmphương án cho công

ty kéo dài hoạt động, tạo nguồn thu

trả nợ nhưng chưa đi đến thống nhất.

Cũng theo ông Tuấn, sau khi công

ty làm đơn trình báo mất tài sản vào

ngày 15-10 thì ngày 16-10, nhân viên

của ngân hàng đã liên hệ với ông và

gửi qua email thông báo nợ, quyết

định tịch thu ô tô của công ty.

Theo ôngTuấn, công ty đã cạn kiệt

tài chính sau khi giãn cách kéo dài.

Công ty không trốn nợ nhưng ngân

hàng cần có chính sách vừa có lý vừa

có tình để công ty gượng dậy làm ăn

mà trả nợ. Thu tài sản lúc này khác gì

ngân hàng đẩy doanh nghiệp xuống

hố sâu sau đại dịch.

Ngân hàng: “Chúng tôi đã

thông báo cho khách hàng”

Liên quan đến vụ việc trên, phía

TPBank đã có phản hồi

Pháp Luật

TP.HCM

rằng ngày 8-7 đã gửi văn

bản thông báo tự nguyện bàn giao,

thông báo thu giữ, quyết định thu giữ

tớiCông tyAnhTuấnPhát quachuyển

phát nhanh. Công tyđã nhậnđược các

văn bản này. Thông báo có ghi rõ việc

ngân hàng sẽ thực hiện thu giữ tài sản

và đề nghị công ty phối hợp trong bàn

giao. Đồng thời, TPBank đề xuất xây

dựng lộ trình trả nợ cho các khoản còn

lại nhưngdoanhnghiệpkhônghợp tác.

Saukhi thugiữxengày15-10, ngân

hàng có giao lại cho bãi xe thông tin

liên lạc, quyết định thu giữ để đơn vị

này có căn cứ làm việc với chủ xe và

yêu cầu công ty đến ngân hàng để giải

quyết sự việc.

Ngày 16-10, TPBank raThông báo

271/2021/CV-TPBvớimụcđíchthông

báo cho công ty biết việc TPBank đã

thu giữ tài sản ngày 15-10 và đề xuất

thời gian để công ty cân đối nguồn

tài chính thanh toán các khoản nợ

quá hạn theo hợp đồng tín dụng đã

ký trước khi ngân hàng chuyển sang

phát mại tài sản.

TPBank đã thực hiện hỗ trợ cơ cấu

nợ choCông tyAnhTuấnPhát hai lần

theo chủ trương và chỉ đạo của Ngân

hàngNhà nước. Công ty chỉ thực hiện

thanh toán khoản vay quá hạn một

phần (ngày 9-4-2021 nộp 84,5 triệu

đồng, ngày 23-4-2021 nộp 41 triệu

đồng). Đến nay, công ty không đóng

thêmbất kỳ khoản nào và nợ quá hạn

lên nhóm 4 (234 ngày, tính đến ngày

16-10-2021).

Sau thời gian đó, TPBank có liên

lạc để yêu cầu công ty thanh toán các

khoản nợ quá hạn và đủ điều kiện cơ

cấunợnhưng công tykhông thựchiện

được. Vào tháng 4-2021, TPBank đã

làm việc bằng biên bản với công ty

về việc xây dựng lộ trình giảm các

khoản nợ quá hạn tại TPBank để đủ

điều kiện cơ cấu nợ theo quy định.

Tuy nhiên, công ty không thực hiện

được như đã cam kết.•