8

Đô thị -

ThứHai 2-12-2019

Sau cú sốc Cocobay Đà Nẵng: Bẻ

thị trường condotel

Nhà đầu tư thứ cấp người tỏ ra lạc quan, kẻ tìmđường rút lui. Đã đến lúc chủ đầu tư dự án condotel nhìn lại chính

TẤNLỘC - TẤNVIỆT -

QUANGHUY

,,,,,,,,,,,,

S

ở Xây dựng TPĐà Nẵng

vừachohayngoàiCocobay,

Đà Nẵng còn có hai dự

án condotel cỡ lớn đang rầm

rộ xây dựng ngay mặt tiền

biển. Đó là dự án Soleil Ánh

Dương với quy mô bốn tháp

cao hàng chục tầng do Công

ty CP Đầu tư và Phát triển hạ

tầng PPCAn Thịnh Việt Nam

làm chủ đầu tư (CĐT) và Đà

Nẵng Times Square với 1.254

căn condotel do Công ty CP

Kim Long Nam làm CĐT.

Tại nhiều tỉnh, thành khác,

nhiều dự án có condotel vẫn

đang trên tiến độ hoàn thiện,

chuẩn bị tung ra thị trường

hàng chục ngàn sản phẩm.

Như vậy, sau cú sốc Cocobay

thất hứa, đi tìm một hướng ra

cho thị trường condotel là yêu

cầu thực tế và cấp thiết của

ngành bất động sản (BĐS)

trong nước.

Nhà đầu tư kẻ cười

người khóc

Theo đại diện truyền thông

của Đất Xanh miền Trung

Emerald (đơn vị phân phối

dự án Soleil Ánh Dương), các

căn condotel tại khối nhà 50

tầng tại đây đã được bán xong.

“Chúng tôi bán xong trước

khi vụ việc ở Cocobay xảy ra.

Soleil Ánh Dương không có

cam kết về lợi nhuận và khách

hàng đều biết tình trạng pháp

lý và những vấn đề liên quan,

họ mua theo nhu cầu đầu tư

của mình” - vị này nói. Còn dự

án Đà Nẵng Times Square thì

chưa được bán ra thị trường.

Trong khi đó, tại tỉnh Khánh

Hòa, SởXây dựng tỉnh cho biết

các dự án có condotel chiếm

đến hơn 65%dự án BĐS đã và

đang triển khai. Những dự án

này tập trung nhiều nhất tại TP

Nha Trang, bắc bán đảo Cam

Ranh (Bãi Dài). Một số dự

án đã hoàn thiện, đi vào hoạt

động ổn định như Vinpearl

Empire Condotel, Vinpearl

Beachfront Condotel, khách

sạn Havana…

ÔngTrầnVănThọ, PhóGiám

đốc Sở Xây dựng tỉnh Khánh

Hòa, cho biết: “Các dự án đã

hoàn thiện hoạt động tương

đối ổn. Một số khác đang

triển khai thì chững lại hoặc

hoạt động cầm chừng. Lý do

một phần do CĐT không huy

động được vốn, còn nhà đầu tư

thì đang chờ khung pháp lý”.

Theo Hiệp hội BĐS Nha

Trang - Khánh Hòa, các dự

án đang cung cấp một lượng

lớn condotel là The Arena,

Panorama, Gold Coast, Ocean

Gate, Swisstouches La Luna,

NhaTrangCityCentral…Thời

gian qua, CĐT liên tiếp mở

các chiến dịch quảng bá rầm

rộ, tung chính sách khuyến

mãi khủng nhưng số giao dịch

thành công không đáng kể.

Ông Nguyễn Xuân Thùy,

Chủ tịch Hiệp hội BĐS Nha

Trang - Khánh Hòa, lý giải:

“Lượng giao dịch giảmmạnh

do pháp lý condotel chưa rõ

ràng. Phần nữa vì giá bán cao,

chủ yếu dành cho nhà đầu tư

lâu dài. Những người lướt sóng

condotel thì sẽ rất khó để tìm

người bán lại”.

Bà Trần Lan Phương (ngụ

phườngLộcThọ,TPNhaTrang)

là một nhà đầu tư condotel rất

sớm và khá nổi tiếng ở Khánh

Hòa. Có thời điểm bà Phương

sở hữu gần 20 căn condotel của

nhiều dự án lớn. Tuy nhiên,

hiện nay bà chỉ còn sở hữu

ba căn condotel “để có cớ đi

lại cho vui với bạn bè” như

cách bà nói.

“Người có vốn nhàn rỗi thì

khôngmuốn đầu tư condotel vì

pháp lý chưa đảm bảo. Người

dùng vốn kinh doanh hoặc lướt

sóng thì rủi ro cao. Tỉ lệ lợi

nhuận CĐTđưa ra cũng không

hấp dẫn lắm, đó là chưa nói

không có gì để đảm bảo” - bà

Phương phân tích.

Đây cũng chính là lý do bà

quyết định bán lại gần hết số

condotel đang sở hữu dù lợi

nhuận chưa được là bao. Bà

Phương cho biết nhiều nhà

đầu tư thứ cấp cũng đang tìm

cách “tháo chạy” như mình.

Tuy nhiên, cũng có những

khách hàng tỏ ra lạc quan. Đơn

cử như ông Đức, một nhà đầu

tư sống tại TP.HCM, chia sẻ

ông sở hữu nhiều condotel tại

một số tỉnh, thành.Yếu tố hàng

đầu ông lựa chọn khi đầu tư là

uy tín, năng lực của CĐT. Thứ

hai là vị trí condotel phải ven

biển để khai thác được du lịch

và chất lượng quản lý chuẩn

năm sao. Đặc biệt, chủ dự án

có thuê đơn vị quản lý vận hành

chuyên nghiệp, thậm chí đơn

vị đẳng cấp quốc tế. “Giá trị

căn condotel mình mua sẽ cao

hơn nhưng chắc chắn ít rủi ro

hơn” - ông Đức nói.

Các căn condotel ông Đức

đầu tư được cam kết trả lợi

nhuận hợp lý, 8%-10%/năm.

Từ khi dự án đi vào vận hành,

mỗi năm ông thu lợi nhuận

khoảng 300 triệu đồng.

Chủ đầu tư kín tiếng,

ngân hàng không dễ

cho vay

Khi PVliên lạc để nắmthông

tin, đại diện một số CĐT dự án

condotel ở Nha Trang tỏ ra kín

tiếng khi nói về tình hình kinh

doanh dự án của mình. Theo

một số CĐT, do loại hình này

còn mới ở Việt Nam nên các

ngân hàng lẫn nhà đầu tư thứ

cấp còn e ngại. Khó khăn lớn

nhất hiện nay của loại hình này

là chưa có luật để điều chỉnh.

Nhà đầu tư hy vọng rằng khi

Nhà nước hoàn thiện về pháp

lý, những vướng mắc, rào cản

của condotel mới có thể được

phá bỏ.

Trong khi đó, lãnh đạo một

ngân hàng thương mại ở TP

NhaTrang nhận định đặc trưng

của các dự án condotel là vốn

tự có của doanh nghiệp chỉ

Điều kiện chuyển đổi condotel

thành chung cư

Tại thông cáo báo chí mới được phát đi, Sở Xây dựng TP

Đà Nẵng cho hay các CĐT dự án muốn chuyển đổi condotel

sang chung cư phải thực hiện nhiều thủ tục pháp lý. Đối với

các công trình đang xây dựng, CĐT phải thỏa thuận cụ thể

với khách hàng để làm cơ sở lập hồ sơ thiết kế điều chỉnh,

gửi Cục Quản lý hoạt động xây dựng - Bộ Xây dựng có ý kiến

trước khi sở cấp phép xây dựng điều chỉnh.

Với các công trình chưa xây, CĐT tổ chức lập hồ sơ thiết kế,

gửi Cục Quản lý hoạt động xây dựng thẩm định trước khi sở

cấp phép xây dựng. Ngoài ra, sở này cho rằng thỏa thuận chi

phí chuyểnđổi condotel thành chung cư, thu nhập camkết và

xử lý hợp đồng/thỏa thuận đã ký giữa CĐT và khách hàng…

là thỏa thuận dân sự. Trường hợp có tranh chấp, khách hàng

liên hệ tòa án có thẩm quyền để xem xét, giải quyết.

một phần nhỏ, phần lớn còn

lại huy động từ các nhà đầu

tư thứ cấp, tức người mua. Do

đó khi sản phẩm không bán

được, nguy cơ dự án bị đình

trệ rất cao.

“Có cái gọi là “đòn bẩy vốn

vay” khi CĐT lấy dự án ra vay

ngân hàng. Tuy nhiên, ngân

hàng sẽ trói buộc rất nhiều

điều kiện. Muốn vay vốn thì

doanh nghiệp buộc phải chứng

minh là bán được sản phẩm,

ít nhất khoảng 40% lượng

căn hộ. Ngay cả khách hàng

dùng căn hộ condotel để vay

tiền cũng không dễ vì khung

pháp lý của loại hình căn hộ

này chưa có, dễ nảy sinh tranh

chấp quyền lợi” - vị lãnh đạo

ngân hàng chia sẻ.

Theo phân tích của ông

Nguyễn Trí Hiếu, cố vấn cấp

cao của Hội đồng quản trị

Ngân hàng Thương mại cổ

phân Quốc dân (NCB), các

khoản vay đối với condotel

đều thuộc khoản vay dành cho

kinh doanh BĐS có hệ số rủi

ro rất cao. Trong khi đó, hệ

số rủi ro cho vay mua nhà ở

thì thấp hơn.

Từ ngày 1-1-2020, hệ số

rủi ro khoản vay mua nhà ở

sẽ áp dụng theo Thông tư mới

số 22/2019 của Ngân hàng

Nhà nước. Theo đó, hệ số rủi

ro tiếp tục nâng lên là 200%

cho kinh doanh BĐS và từ

50% đến 150% cho vay cá

nhân mua nhà.

Nhưvậy, trườnghợpcondotel

có hệ số rủi ro cao thì ngân

hàng sẽ cần vốn dày hơn, nếu

chuyển sang căn hộ chung cư

thì trước mắt ngân hàng sẽ

giảm bớt được áp lực về vốn

chủ sở hữu. “Điều này đồng

nghĩa với việc người mua

condotel được lợi theo” - ông

Hiếu phân tích.

Lý thuyết là vậy nhưng ông

Hiếu cũng chỉ ra nếu trước đây

condotel được mỗi chủ dự án

quản lý, rủi ro thấp nên ngân

hàng chấp nhận một tỉ lệ cho

vay cao, có dự án lên tới 90%

giá trị tài sản thì khi chuyển

thành nhà ở tỉ lệ cho vay sẽ

giảm xuống.

“Ngân hàng khi cho vay dự

án condotel nếu CĐT thua lỗ,

phát sinh tranh chấp thì rủi ro

cho ngân hàng là rất lớn” - ông

Hiếu nói.

Nhận rõ bản chất

vận hành của condotel

Dự báo tình hình trước mắt,

ông Nguyễn Xuân Thùy tỏ

ra khá lo lắng cho bức tranh

condotel tỉnh nhà. Ông chỉ

ra hai nguy cơ lớn, đó là “vỡ

trận” dây chuyền của các dự

án condotel và làn sóng tranh

chấp giữa CĐT và các nhà đầu

tư thứ cấp tăng cao.

“Khi một dự án condotel thất

bại hoặc xảy ra tranh chấp, nó

sẽ gây hiệu ứng domino đối

với các dự án khác. Tất cả dự

án condotel đều chưa có khung

pháp lý riêng nên đều không

bền vững như nhau, tiềm ẩn

nguy cơ giống nhau” - ông

Thùy nói.

Ngược lại, ông Nguyễn Duy

Thành, Tổng giám đốc Công

ty CP Quản lý nhà Toàn Cầu

Global Home, lại tỏ ra khá

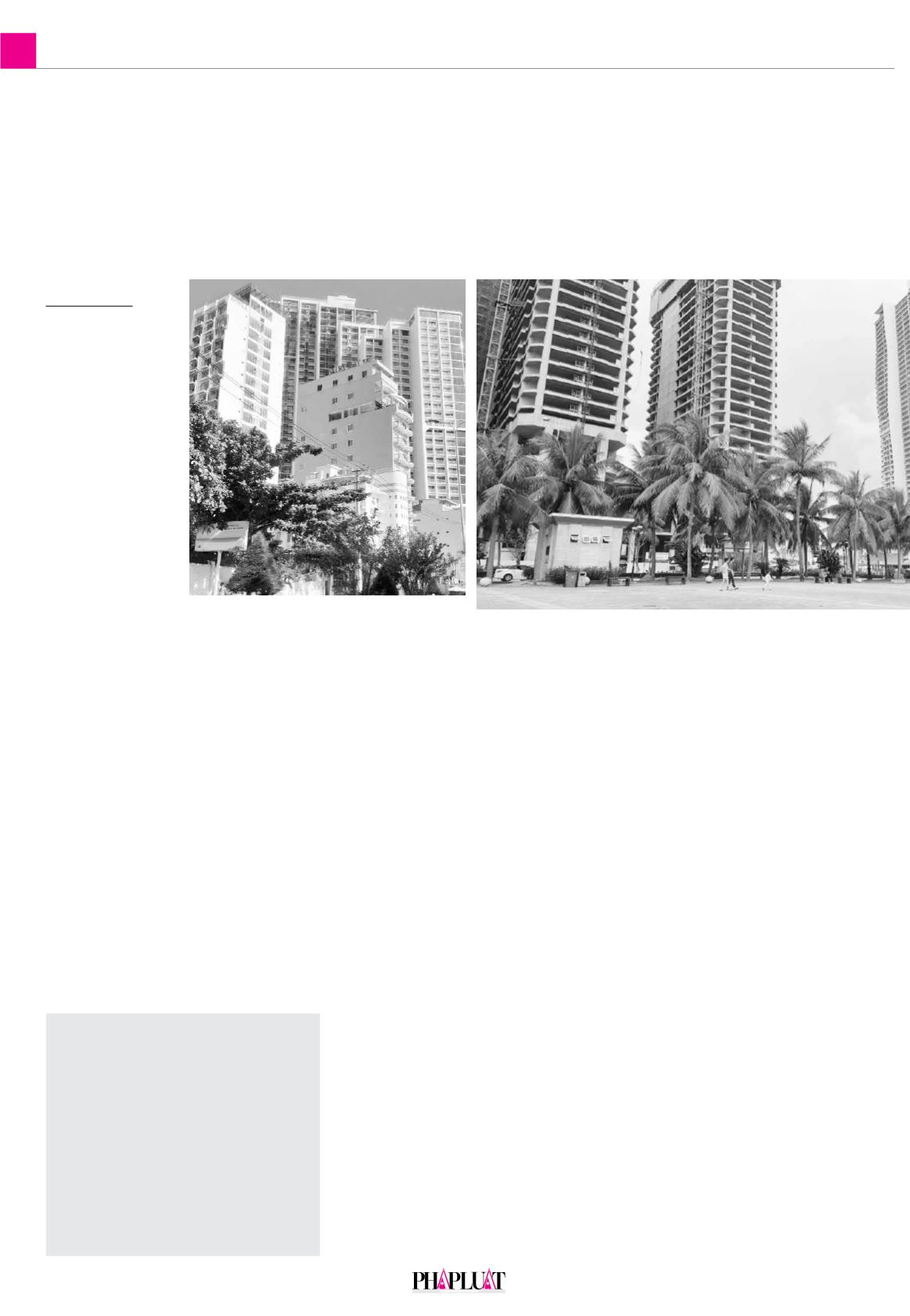

Hai dự án condotel “khủng” là Soleil ÁnhDương

(phải)

vàĐàNẵng Times Square ngaymặt tiền biểnĐàNẵn

Nhiều dự án condotel ở KhánhHòa đã hoàn thiện và

đi vào hoạt động. Ảnh: TẤN LỘC