10

Bất động sản -

ThứBa4-8-2020

này thông báo bán đấu giá tài

sản thế chấp là quyền sử dụng

đất, quyền sở hữu nhà ở và tài

sản khác gắn liền với đất tại

Trung tâm thương mại phức

hợp Cần Thơ Center 3,23 ha,

giá khởi điểm là 190 tỉ đồng.

Ngoài ra còn có 30 quyền sử

dụng đất và tài sản gắn liền

với đất với diện tích đất hơn

5 ha tại huyện Kỳ Sơn (Hòa

Bình).

NgânhàngBIDVcũngthông

báo chọn tổ chức đấu giá tài

sản thế chấp là quyền sử dụng

đất và tài sản gắn liền với đất

hình thành trong tương lai thuộc

dự án Kenton Node (huyện

Nhà Bè, TP.HCM). Toàn bộ

số nợ gốc, tiền lãi phát sinh

tại thời điểm bán đấu giá lên

đến 4.063 tỉ đồng. BIDVChi

nhánh Gia Định cũng nhiều

lần rao bán hàng chục căn hộ

Nghiên cứu kỹ trước

khi xuống tiền

Theo chuyên gia kinh tế

NguyễnTrí Hiếu, thủ tục pháp

lý quá phức tạp, vướng mắc

nhiềukhâukhiếnchohoạt động

rao bán các tài sản BĐS nợ

xấu gặp nhiều trở ngại. Việc

phát mại tài sản đảm bảo là

BĐS có giá trị lớn trong bối

cảnh hiện nay sẽ càng khó

hơn vì người mua cũng gặp

khó khăn về tài chính.

“Thủ tục pháp lý, việc

chuyển nhượng BĐS được

ngân hàng thanh lý còn nhiều

vướng mắc khiến người mua

e ngại. Để thu hút người mua,

ngân hàng cần phối hợp chặt

chẽ và tranh thủ hỗ trợ tối đa

từ các bộ, ngành, cơ quan,

chính quyền địa phương trong

việc gỡ vướng thủ tục, đặc

biệt công tác thu giữ và xử

lý tài sản đảm bảo, giải quyết

triệt để tranh chấp có thể xảy

ra” - ông Hiếu góp ý.

Luật sư Nguyễn Văn Hậu,

Chủ tịch Trung tâm Trọng

tài thương mại luật gia Việt

Nam, cho biết hiện ngân hàng

cũng rất khó bán được hàng

vì diễn biến dịch bệnh còn

phức tạp. Chưa kể giá trị tài

sản quá lớn nên dù có hời thì

cũng ít người có đủ tiềm lực

tài chính để mua để dành.

Hơn nữa, mua BĐS phát

mại cũng có rủi ro khi người

mua nhà phát mại mua trực

tiếp từ chủ nhà cũ, tức là

“con nợ” thông qua sự giới

thiệu của ngân hàng. Lý do

vì đây là loại tài sản bị tịch

biên, khi người mua làm việc

trực tiếp với chủ tài sản (con

nợ) nghĩa là họ đang giao

dịch với người không sở hữu

hoàn toàn tài sản. Nếu không

nắm kỹ những thông tin này,

người mua có thể gặp rắc rối

và phải mất nhiều thời gian

để giải quyết.

“Rủi ro nữa là BĐS có thể

nằm trong diện quy hoạch,

vướng các thủ tục về pháp lý

dự án như có đất xen cài…

Vì vậy, người mua cần tìm

hiểu rõ pháp lý, thủ tục dự án,

thủ tục định giá, đấu giá, thủ

tục phát mại tài sản rồi mới

quyết định xuống tiền” - luật

sư Hậu tư vấn.•

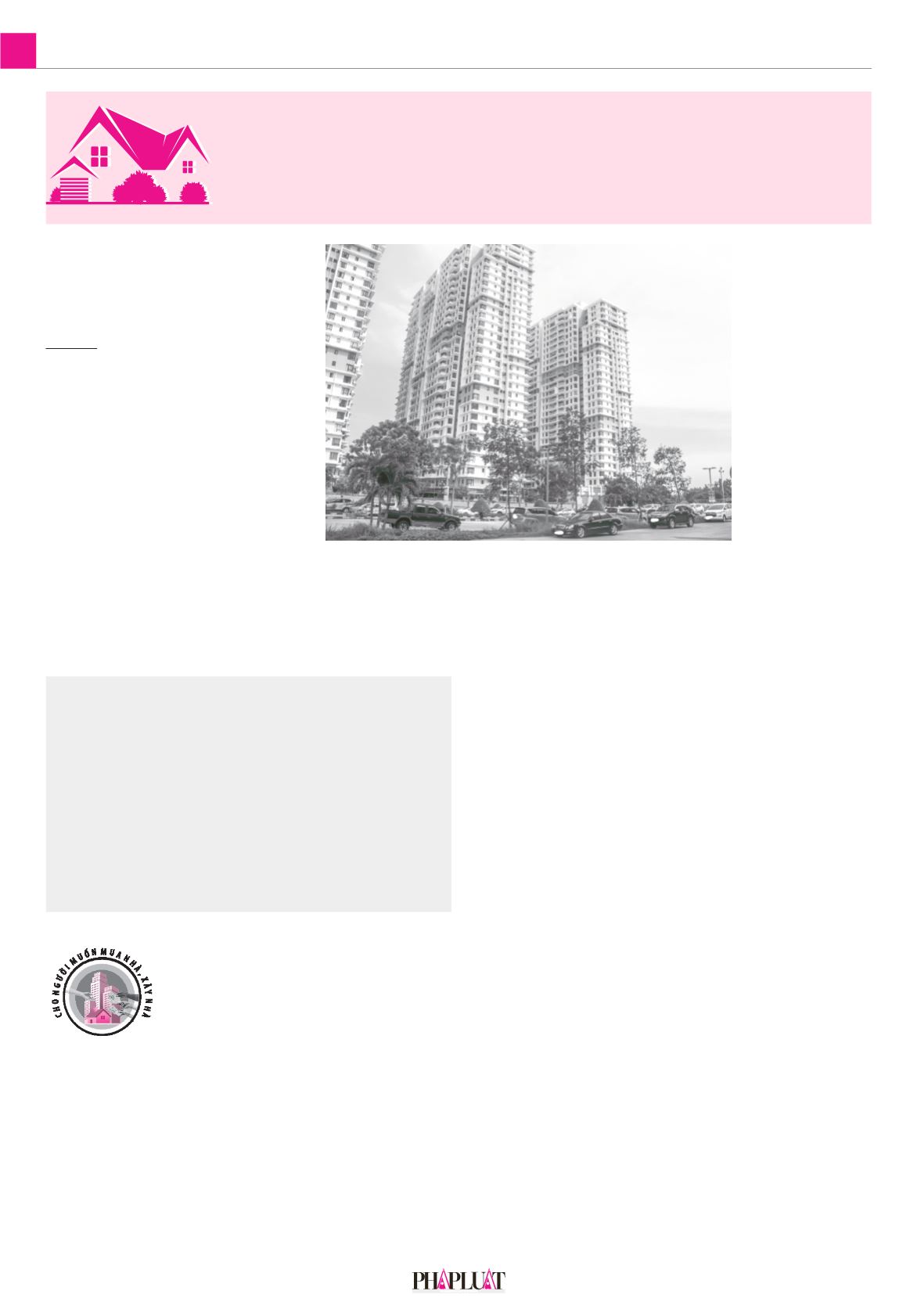

Ngân hàng BIDV nhiều lần thông báo bán đấu giá hàng chục căn hộ chung cư Era Town quận 7,

TP.HCMnhưng vẫn ế. Ảnh: QUANGHUY

tại chung cư Kỷ Nguyên The

Era Town, phường Phú Mỹ,

quận 7, TP.HCM. Giá bán

khởi điểm dao động 2,1-5,5

tỉ đồng/căn. Trên website của

Ngân hàng SCB cũng rao bán

Thủ tục pháp lý, việc

chuyển nhượng BĐS

được ngân hàng

thanh lý còn nhiều

vướngmắc khiến

người mua e ngại.

trực tiếp 10 tài sản là BĐS có

giá trị thấp nhất từ vài tỉ đến

hàng trăm tỉ đồng.

Đại diện lãnh đạomột ngân

hàngchobiếtmột phầnnguyên

nhân việc rao bán tài sản thế

chấpnày làdodịchCOVID-19

đã tác động nặng nề tới hoạt

động sản xuất, kinh doanh,

khiến nhiều doanh nghiệp

mất khả năng trả nợ.

Tuy nhiên, việc thanh lý

BĐS để thu hồi nợ xấu rất khó

khăn do giá trị lớn, nhiều tài

sản còn vướng thủ tục pháp lý,

sản phẩm không phù hợp với

thị trường…Do đó, dù được

giảm giá nhưng vẫn ế ẩm.

Ví dụ, mới đây Ngân

hàng BIDV tiếp tục phát đi

thông báo phát mại 55 căn hộ

thuộc chung cư Era Town, giá

rẻ chỉ bằng 1/2, 1/3 thị trường

nhưng vẫn rất ít người mua.

QUANGHUY

T

hời gian gần đây, ngoài ô

tô thì bất động sản (BĐS)

cũng là một tài sản được

các ngân hàng ồ ạt thanh lý

để thu hồi nợ. Việc bán đấu

giá các tài sản thế chấp bao

gồm nhà đất, căn hộ... tại các

ngân hàng thương mại hiện

diễn ra khá phổ biến.

Đua nhau rao bán

bất động sản nợ xấu

Từ đầu năm đến nay, nhiều

ngân hàng ồ ạt rao bán hàng

loạt BĐS để thu hồi nợ. Có

BĐS được rao bán với giá từ

vài tỉ đồng, vài trăm tỉ đến cả

ngàn tỉ đồng.

Kể từ đầu tháng 7, Ngân

hàng VietinBank đã thông

báo bán nhiều tài sản bảo

đảm. Đơn cử như ngân hàng

Dù bán giá thấp hơn nhiều so với

thị trường nhưng nhiều bất động

sản thanh lý vẫn ế ẩm.

Nên mua khi có mặt ba bên

Theo luật sư Nguyễn Văn Hậu, Chủ tịch Trung tâmTrọng tài thương mại luật gia Việt Nam,

khi tiến hành mua tài sản thế chấp, người mua nên giao dịch khi có mặt cả ba bên là người

mua, ngân hàng và chủ tài sản, tức là “con nợ” của ngân hàng.

Thứ nhất, bên mua yêu cầu bên bán cung cấp xác nhận của ngân hàng về tổng dư nợ các

khoản vay (bao gồm gốc và lãi), các cam kết, nghĩa vụ bảo lãnh, thanh toán. Sau đó, bên

mua tài sản thế chấpmới quyết định nộp tiền vào tài khoảnmở tại ngân hàng đó và yêu cầu

ngân hàng phong tỏa tài khoản.

Tiếp đó, các bên gồm bên thế chấp, bên nhận thế chấp (ngân hàng), bên thứ ba nhận

mua tài sản thế chấp sẽ cùng ký với nhau biên bản thỏa thuận ba bên. Trong đó, ngân hàng

đồng ý cho bên thế chấp bán tài sản và chỉ tiến hành mở phong tỏa tài khoản khi các bên

đã hoàn tất thủ tục chuyển nhượng nhà, đất.

Cuối cùng, bên thế chấp tiến hành xóa đăng ký thế chấp tại văn phòng đăng ký quyền sử

dụng đất sau khi đã có biên bản thỏa thuận ba bên. Sau khi hoàn thành thủ tục mua bán có

công chứng, các bên cần tiến hành ngay việc kê khai và nộp các khoản thuế, phí theo quy

định, tiến hành sang tên tài sản.

Ngân hàng ồ ạt thanh lý

nhà, đất: Không dễ bán

Hiện nay, các dự án nhà

chung cư có hai hình thức bàn

giao căn hộ cơ bản là bàn giao

hoàn thiện và nhà thô. Bàn

giao hoàn thiện là chủ đầu tư sẽ bàn giao căn hộ với

phần nội thất được thiết kế đầy đủ như chia phòng, lắp

đặt tủ bếp, sàn, tường, điện nước, thiết bị vệ sinh…

Chọn nhà hoàn thiện người mua sẽ không mất thời

gian, tiền bạc hoàn thiện nhà mà có thể dọn vào ở ngay.

Bàn giao thô là căn hộ được bàn giao còn trống,

không có tường ngăn, thiết bị vệ sinh, bếp… Khi nhận

nhà thô, chủ nhà phải mất thêm thời gian để hoàn

thiện căn hộ.

Theo các chuyên gia, nhà bàn giao thô hay hoàn thiện

đều có ưu và nhược điểm riêng. Khi lựa chọn, khách hàng

cần căn cứ vào mục đích sử dụng là cho thuê hay để ở rồi

quyết định.

Theo ông Trần Mạnh Đạt, Phó Tổng giám đốc Công

ty cổ phần D&D (hoạt động trong lĩnh vực thiết kế, sản

xuất và thi công nội thất), nhiều khách hàng thích mua

nhà thô rồi tự thiết kế, hoàn thiện theo ý muốn của mình.

Ưu điểm của cách làm này là giá thành sẽ rẻ hơn, chủ

nhà được sắp xếp, trang trí căn nhà của mình theo sở thích

riêng. Hơn nữa, chủ nhà sẽ an tâm hơn vì có thể tự mình

lựa chọn vật liệu, giám sát được quá trình thi công.

Tuy nhiên, khi mua nhà theo hình thức bàn giao thô

thì chủ nhà sẽ mất nhiều thời gian để hoàn thiện. Người

muốn mua nhà theo hình thức này cần có kiến thức về

việc xây nhà thì mới tối ưu được chi phí và chất lượng

xây dựng.

Khác với nhà thô, nhà hoàn thiện có ưu điểm là tiện lợi,

có nhà ở ngay nhưng chất lượng công trình sẽ tùy thuộc

hoàn toàn vào chủ đầu tư.

“Trường hợp người dân mua nhà để ở thì nên mua nhà

bàn giao thô vì trên thực tế chi phí đầu tư để hoàn thiện là

không đáng kể, chủ nhà lại được tự do chọn mẫu thiết kế

mình muốn. Nếu chủ nhà không có kinh nghiệm thiết kế

thì có thể thuê công ty nội thất thực hiện. Kinh phí thiết

kế nội thất cho nhà chung cư cũng không quá lớn” - ông

Đạt nói.

TS Đỗ Thanh Hải, giảng viên Khoa kỹ thuật xây dựng,

Trường ĐH Bách khoa TP.HCM, cho biết chỉ cần căn cứ

vào mục đích sử dụng ngôi nhà thì sẽ đưa ra được phương

án chọn nhà thô hay hoàn thiện.

“Nếu là cho thuê thường chọn căn hộ hoàn thiện vì tiện

ích của nó. Đương nhiên căn hộ hoàn thiện thì giá bán cao

hơn. Trường hợp mua nhà để ở thì có thể chọn nhà thô để

hoàn thiện theo ý mình” - TS Đỗ Thanh Hải nói.

Nhiều chuyên gia cho rằng nếu mua nhà hoàn thiện

thì người mua cần chú trọng đến uy tín và chất lượng

các sản phẩm trước đó của chủ đầu tư mình muốn

chọn. Khách hàng nên tham khảo từ người quen,

những người đã từng mua nhà của chủ đầu tư đó để

biết được cái “gu” cũng như tiêu chuẩn vật liệu, tính

thẩm mỹ của công trình sau khi hoàn thành. Đặc biệt,

trong bối cảnh xu hướng bán sản phẩm hình thành

trong tương lai ngày càng nhiều, khách hàng nên thận

trọng thăm dò nhiều kênh để an tâm về ngôi nhà trong

tương lai của mình.

NGUYỄN CHÂU

Mua chung cưnên chọnnhàgiao thôhayhoàn thiện?