11

Kinh tế -

Thứ Tư 31-7-2024

Người dân, doanh nghiệp gánh thêm

phí nếu áp dụng chữ ký điện tử?

Nếu dự thảo Nghị định quy định về chữ ký điện tử và dịch vụ tin cậy được thông qua, ngân hàng thươngmại

có quymô lớn có thể phải tốn chi phí lên đến hàng ngàn tỉ đồng/nămvà đương nhiên các ngân hàng sẽ thu

lại từ người dân và doanh nghiệp.

THÙY LINH

H

iệp hội Ngân hàng

Việt Nam (VNBA)

vừa có công văn gửi

Bộ TT&TT (đơn vị chủ trì

soạn thảo) góp ý dự thảo

Nghị định quy định về chữ

ký điện tử và dịch vụ tin cậy.

Mục đích của chính sách này

nhằm bảo đảm tính đồng bộ

của hệ thống văn bản quy

phạm pháp luật về giao dịch

điện tử, tạo điều kiện thuận

lợi cho các tổ chức, cá nhân

trong việc triển khai thi hành

luật, góp phần nâng cao hiệu

quả, khuyến khích tổ chức,

cá nhân thực hiện giao dịch

điện tử tại Việt Nam...

Chi phí vô cùng lớn

Trên cơ sở ý kiến phản ánh

của các ngân hàng,VNBAcho

rằng việc dự thảo nghị định

quy định như nêu tại Công

văn 2358/BTTTT-NEAC là

chưa phù hợp với quy định

của Luật Giao dịch điện tử

2023, đồng thời sẽ ảnh hưởng

nghiêm trọng đến hoạt động

của các tổ chức tín dụng cũng

như làmtăng chi phí chongười

dân, doanh nghiệp (DN) khi

thực hiện giao dịch điện tử.

Cụ thể, theo dự thảo nghị

định, khách hàng (DN và cá

nhân) sẽ phải thanh toán các

khoản phí để được cấp, duy

trì hiệu lực của chữ ký số với

số tiền vô cùng lớn.

Ngay khi Luật Giao dịch

điện tử 2023 và dự thảo nghị

định có hiệu lực, người dân

và DN giao dịch với ngân

hàng trên môi trường điện

tử phải mua chữ ký số của

các tổ chức cung cấp chữ ký

số công cộng và áp dụng chữ

ký số vào các giao dịch trực

tuyến với ngân hàng.

Ông Nguyễn Quốc Hùng,

Tổng thư ký VNBA, nhận

định: “Điều này sẽ dẫn đến

việc tốn kém chi phí cho cả

người dân lẫn DN, bởi các

chi phí này người dân và DN

phải chi trả, ngân hàng không

thể và không bao giờ chi trả

chi phí này”.

Theo ước tính của một

ngân hàng thương mại vốn

nhà nước, nếu dự thảo Nghị

định quy định về chữ ký điện

tử và dịch vụ tin cậy được áp

dụng có thể làm phát sinh

chi phí lên đến hàng ngàn

tỉ đồng hằng năm và đương

nhiên ngân hàng sẽ thu lại từ

người dân và DN.

Theo báo cáo củamột trong

bốn ngân hàng thương mại

vốn nhà nước, đến thời điểm

này, số lượng khách hàng

giao dịch trên kênh số của

ngân hàng này đạt khoảng

12 triệu khách hàng, với số

lượng 6,5-7 triệu giao dịch/

ngày (cả năm khoảng 2,3 tỉ

giao dịch, bình quân 500 giao

dịch/giây).

Khảo sát các tổ chức phát

hành, chứng thực các loại

chứng thư số (CA), mức chi

phí cấp chứng thư số trên thị

trường dao động từ 550.000

đến 1,8 triệu đồng/năm. Tức

là khi dự thảo nghị định có

hiệu lực, tổng chi phí của các

khách hàng của ngân hàng này

phải chi trả dịch vụ cung cấp

chứng thư số (CA Provider)

lên đến 6.600-21.600 tỉ đồng.

Còn theo báo cáo của một

ngân hàng thương mại cổ

phần quy mô lớn, đến thời

điểm hiện nay, ngân hàng này

có khoảng 10,2 triệu khách

hàng, lượng giao dịch trung

bình phát sinh gần 750 triệu

giao dịch tài chính/năm.

Chi phí dự kiến phát sinh

trong trường hợp toàn bộ giao

dịch kể trên phải sử dụng

chữ ký số gồm: Trường hợp

khách hàng mua chữ ký số

theo năm là 800.000 đồng/

năm (đơn giá trung bình của

các nhà cung cấp CA/Mobile

CA). Tổng mức chi phí để

trang bị chữ ký số cho 10,2

triệu khách hàng là khoảng

8.160 tỉ đồng.

Riêng chi phí sửa đổi các

hệ thống để có thể tích hợp

việc sử dụng chữ ký số cũng

như lưu trữ các giao dịch đã

thực hiện, dù chưa có con số

chính xác nhưng dự kiến sẽ

trên 10 triệu USD.

“Đây là mức chi phí vô

cùng lớn, nếu tính cả hệ

thống các tổ chức tín dụng

thì hằng năm chi phí này sẽ

lên đến bao nhiêu? Nó ảnh

hưởng nghiêm trọng đến

kết quả hoạt động sản xuất,

kinh doanh của người dân

và DN” - ông Nguyễn Quốc

Hùng nhấn mạnh.

Kiến nghị điều chỉnh

Luật Giao dịch điện tử đã mở ra hướng tạo điều kiện cho

người dân được quyền lựa chọn các hình thức, trong đó có

chữ ký điện tử chuyên dùng bảo đảm an toàn, khi người

dân có mức thu nhập cao hơn, nhận thức và thấy rằng cần

thiết phải có một chữ ký số cho riêng mình thì tự họ sẽ lựa

chọn và quyết định. Các quy định dưới luật không nên áp

đặt để tăng chi phí cho người dân và DN.

Dođó, Hiệphội Ngânhàng kiếnnghị BộTT&TT điều chỉnh

Điều 9 dự thảo nghị định như sau:

Điều 9: Chữ ký điện tử chuyên dùng bảo đảm an toàn:

2. Chữ ký điện tử chuyên dùng bảo đảm an toàn do cơ

quan, tổ chức tạo lập, sử dụng riêng cho hoạt động của cơ

quan, tổ chức đó phù hợp với chức năng, nhiệm vụ được

giao gồm:

a) Tổ chức, cá nhân sử dụng chữ ký điện tử chuyên dùng

bảo đảm an toàn trong hoạt động nội bộ của cơ quan, tổ

chức tạo lập.

b) Tổ chức, cá nhân sử dụng chữ ký điện tử chuyên dùng

bảo đảm an toàn trong các hoạt động chuyên ngành hoặc

lĩnh vực có cùng tính chất hoạt động hoặc mục đích công

việc và được liên kết với nhau thông qua điều lệ hoạt động

hoặc văn bản quy định về cơ cấu tổ chức, hình thức liên kết

hoạt động chung.

c) Tổ chức, cá nhân khác sử dụng chữ ký điện tử chuyên

dùng bảo đảm an toàn trong giao dịch với chính cơ quan,

tổ chức tạo lập chữ ký điện tử.

Sáng 30-7, tại đại hội cổ đông thường niên, ông Nguyễn

Quốc Cường, Tổng Giám đốc Công ty Quốc Cường Gia

Lai (QCG), đã trả lời các câu hỏi của cổ đông.

Ông Cường không phải lần đầu ngồi ở bàn chủ tọa của

đại hội cổ đông. Nhưng các kỳ đại hội trước, người trả lời

chủ yếu là bà Nguyễn Thị Như Loan, nguyên tổng giám

đốc Công ty Quốc Cường Gia Lai, cũng là mẹ ông Cường.

Lần này, với vai trò mới khi nhận trách nhiệm điều hành

kinh doanh chính của công ty, ông Cường khẳng định bảo

đảm hoạt động kinh doanh bình thường và hướng đến phát

triển ổn định. Mọi quyền lợi của cổ đông đều được bảo đảm.

Theo ông Cường, hiện nay dự án Phước Kiển (huyện

Nhà Bè) đang nhận được sự quan tâm khá lớn từ cổ đông

và thị trường. Sau phán quyết của Trung tâm Trọng tài

quốc tế Việt Nam yêu cầu Tập đoàn Sunny Island trả lại

giấy tờ của dự án này cho QCG thì công ty cũng đã trả lại

một nửa số tiền cho Tập đoàn Sunny Island. Phần còn lại

sẽ được tất toán trong thời gian tới.

“Chúng tôi đang xem xét chuyển nhượng ba nhà máy

thủy điện để bảo đảm nguồn tài chính thanh toán hết cho

Sunny Island. Sau khi hoàn tất các nghĩa vụ tài chính

và pháp lý, dự án Phước Kiển được kỳ vọng sẽ đem lại

nguồn thu và lợi nhuận tốt cho công ty” - ông Cường nói.

Năm 2024, Công ty Quốc Cường Gia Lai đặt kế hoạch

doanh thu là 1.300 tỉ đồng và lợi nhuận trước thuế là

100 tỉ đồng.

PHƯƠNG MINH

Còn nhiều bất cập

Đại diện một số ngân hàng

và VNBA cũng cho rằng dự

thảo Nghị định quy định về

chữ ký điện tử và dịch vụ

tin cậy không đáp ứng tính

kịp thời trong việc cung cấp

chứng từ, chứng cứ chứng

minh khi phát sinh khiếu nại,

tranh chấp với khách hàng.

Chưa kể khi hoạt động giao

dịch của ngân hàng phụ thuộc

hoàn toàn vàomột hoặc vài tổ

chức thứ ba về cung cấp chữ

ký số công cộng gây rủi ro

rất lớn cho ngành ngân hàng.

Hơn nữa, điều quan ngại cần

đặt ra là liệu các tổ chức cung

cấp chữ ký điện tử có thể bảo

đảm độ bảo mật, sức tải của

hệ thống cấp và ký số..., có

bảo đảm thông suốt an toàn

với số lượng giao dịch vô

cùng lớn. Hiện có hàng chục

tỉ giao dịch/năm (trung bình

500 giao dịch/giây).

“Vậy ai sẽ chịu trách nhiệm

về hậu quả này khi các giao

dịch bị chậm trễ hoặc ngừng

trệ? Điều này ảnh hưởng tới

mọi mặt trong cuộc sống của

người dân, DN và của chính

tổ chức tín dụng” - đại diện

VNBA đặt câu hỏi.

Đáng nói là tính ứng dụng

của quy định về chữ ký điện

tử chuyên dùng không khả thi

về mặt thực tiễn nếu phạm vi

sử dụng bị hạn chế.

Vì vậy, VNBAhy vọng Bộ

TT&TT nghiên cứu đánh giá

đầy đủ, tác động chính sách

đến đời sống kinh tế sản xuất,

kinh doanh của DN và người

dân cũng như hệ quả có thể

xảy ra khi dự thảo nghị định

này có hiệu lực thi hành.•

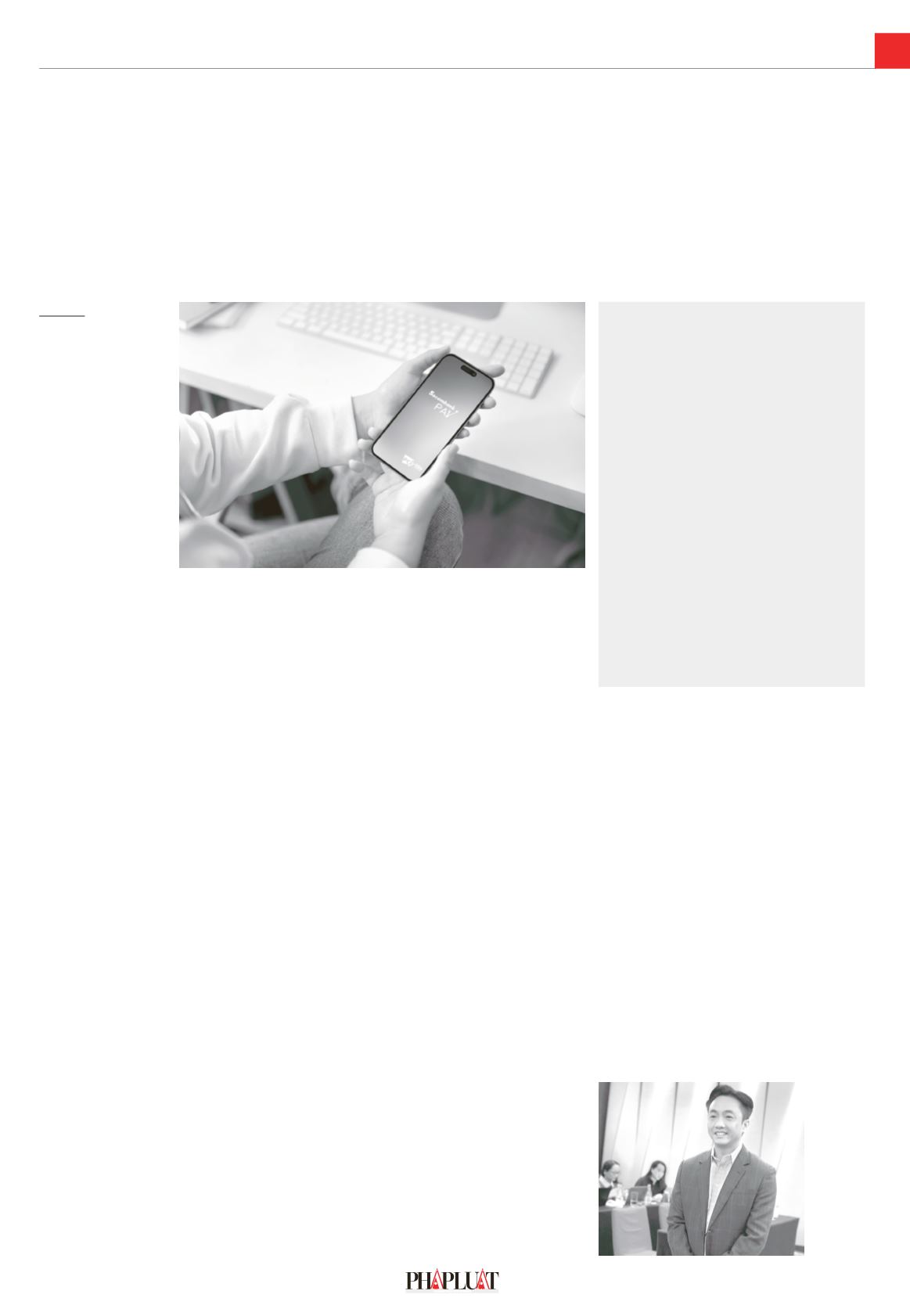

Nhiều dịch vụ ngân hàng sẽ gánh khoản phí “khủng” nếu dự thảoNghị định quy định về

chữ ký điện tử và dịch vụ tin cậy được thông qua. Ảnh: TL

Nếu dự thảo Nghị

định quy định về

chữ ký điện tử và

dịch vụ tin cậy được

áp dụng có thể làm

phát sinh chi phí lên

đến hàng ngàn tỉ

đồng hằng năm.

ÔngNguyễn

Quốc Cường,

TổngGiám

đốc Công ty

Quốc Cường

Gia Lai. Ảnh:

PHƯƠNG

MINH

Tổnggiámđốc củaQuốcCườngGiaLai camkết công ty vẫnhoạt độngổnđịnh