11

Kinh tế -

Thứ Tư 23-10-2024

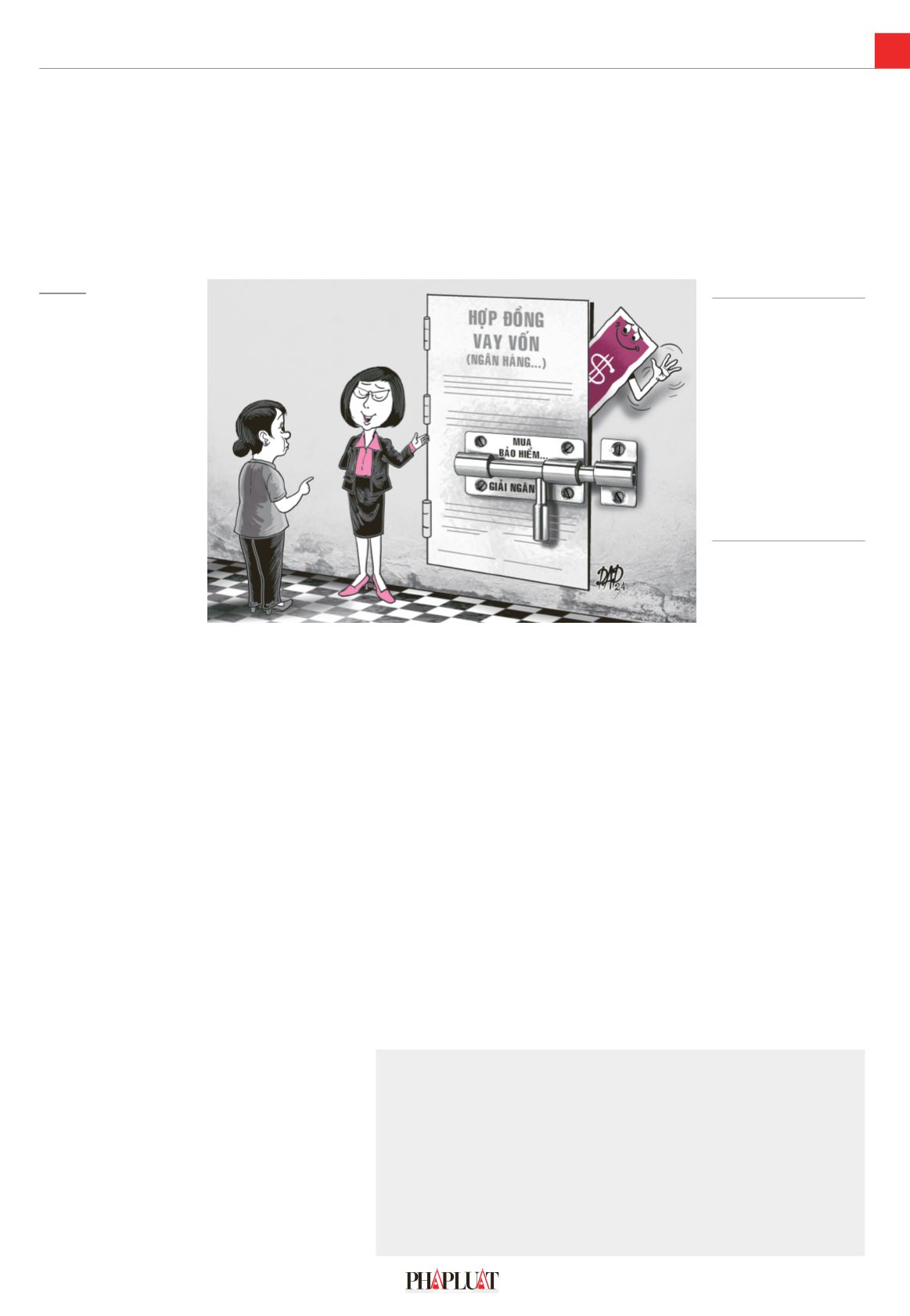

Vẫn còn tình trạng ép người vay tiền

mua bảo hiểm kiểu “bia kèm lạc”

Không ít người dân phản ánh đến thời điểmhiện tại vẫn còn tình trạng ngân hàng ép khách hàng

mua bảo hiểm, nếu không sẽ không thể vay tiền.

NGỌCDIỆP

D

ù luật đã có quy định cấm

nhưng nhân viên tại một số

ngân hàng (NH) vẫn tiếp

tục bằng cách này hay cách khác

thuyết phục khách hàng mua bảo

hiểm như điều kiện để giải ngân

khoản vay.

Nơi ép, nơi không

Chị Nguyễn Minh Nguyệt (trú

quận Cầu Giấy, TP Hà Nội) phản

ánh gần đây, khi cần vay hơn 1 tỉ

đồng để mua căn hộ chung cư, chị

đã tìm đến một NH thương mại để

hỏi vay tiền. Bởi căn hộ chung cư

chị định mua đã có sẵn sổ hồng nên

quá trình chuẩn bị thủ tục vay vốn

diễn ra khá nhanh chóng.

Tuy nhiên, khi chuẩn bị ký hợp

đồng vay vốn với lãi suất 7,5%/

năm cho hai năm đầu, chị lại bị

nhân viên NH gây sức ép về việc

phải mua khá nhiều loại bảo hiểm

(bảo hiểm cháy nổ, bảo hiểm nhân

thọ, bảo hiểm sức khỏe) mới được

giải ngân khoản vay. Tổng số tiền

cho các loại chi phí trên lên đến

hơn 20 triệu đồng.

Nhân viên NH chào mời nếu chị

đồng ý mua đủ các loại bảo hiểm

nói trên, chị sẽ được hạ lãi suất

vay 0,3%-0,5% cho hai năm đầu.

Nhân viên NH giải thích: “Bù qua

bù lại, tính ra khoản tiền chị bỏ ra

cũng không thêm bao nhiêu”. Dù

vậy, chị vẫn cảm thấy mình đang

bị NH xử ép nên tạm thời quyết

định cân nhắc thêm.

Trước đó, chị Nguyệt đã tìm đến

một NH thương mại lớn khác và

cũng có tình trạng nhân viên tín

dụng dù nói là chỉ tư vấn nhưng gần

như liên tục thúc ép chị mua bảo

hiểm khoản vay để nhanh chóng

được giải ngân.

Cụ thể, tại NH này, chị được

chào mời lãi suất 6%-6,5% cho

hai năm đầu; từ năm thứ ba trở đi

là lãi suất tiết kiệm 24 tháng + 4%

nếu chị chấp nhận mua bảo hiểm

khoản vay khoảng 13,14 triệu đồng

khi ký hợp đồng tín dụng. Còn nếu

không mua, lãi suất sẽ là 8%/năm

ngay từ năm đầu.

Dù vậy, không phải NH nào

cũng ép khách hàng mua bảo hiểm.

Bản thân người viết cũng từng trải

nghiệm vay tiền mua nhà tại một

NH thương mại khác, tại đây dù

nhân viên chào mời lãi suất cao

hơn một chút so với nhiều NH

khác và cũng tư vấn mua các loại

bảo hiểm nhưng khi khách hàng từ

chối mua, không mua cả bảo hiểm

cháy nổ và kiên quyết tìm đến NH

khác, khoản vay vẫn được giải ngân

bình thường.

Như vậy có thể thấy trong các

NH thương mại có sự không đồng

nhất về việc có ép mua bảo hiểm

hay không, mua bảo hiểm loại nào.

Cần quy định rõ ràng

Từ đầu tháng 7 vừa qua, Luật Các

tổ chức tín dụng 2024 có hiệu lực

thi hành, trong đó quy định cấm

NH bán bảo hiểm không bắt buộc

gắn kèm khoản vay, nói cách khác

là ép khách hàng mua bảo hiểm.

Theo luật sư Trương Thanh Ðức,

Giám đốc Công ty LuậtANVI, quy

định trên được hiểu rằng tổ chức

tín dụng không được bán kèm với

điều kiện phải mua thì mới được

NH hạ lãi suất, cho vay, hay những

điều kiện khác có tính chất ép buộc.

Còn nếu tự nguyện, khách hàng

có nhu cầu thì các NH vẫn được

bán bảo hiểm. Tuy nhiên, khi đã

có cơ sở pháp lý rõ ràng thì người

dân cần hiểu để có cơ sở khiếu

nại, phản ánh nếu cảm thấy mình

thật sự bị ép.

Còn khi đã ký vào hợp đồng bảo

hiểm thì đó là thỏa thuận, tự nguyện.

Bản thân các NH hay nhân viên tín

dụng không được phép mập mờ

như trước mà nên quy định rõ. Ví

dụ, thỏa thuận với khách hàng mua

bảo hiểm ở chỗ khác là giá như thế

này nhưng mua ở NH này sẽ có giá

thấp hơn. Đó là thỏa thuận thông

thường giữa hai bên.

“Tôi nghĩ rằng trước đây nhiều

NH mập mờ, nhân viên tín dụng

cũng cố chạy đua lấy chỉ tiêu bán

bảo hiểm để nhận tiền hoa hồng

nên cũng mập mờ và thông tin thì

không công bố rõ ràng. Hiện nay,

khi cơ sở pháp lý rõ ràng thì hoạt

động này của các NH sẽ thận trọng

hơn” - luật sư Đức nhấn mạnh.

Một vấn đề còn tồn tại nữa là

quy định pháp luật không rõ ràng.

Luật sư Nguyễn Thanh Hải (ngụ

TP Hà Nội) nhấn mạnh trong luật

không có định nghĩa khách hàng bị

ép là như thế nào. Vì trên hợp đồng

là giấy tờ thì đó là thỏa thuận, tự

nguyện của khách hàng...

Ngoài ra, mức xử phạt đối với

việc vi phạm bán sản phẩm bảo

hiểm nhân thọ và bảo hiểm sức

khỏe bị phạt tiền tối đa 100 triệu

đồng là còn nhẹ, chưa đủ sức răn

đe khi các NH mỗi năm có thể thu

về từ vài chục tỉ đến hàng trăm tỉ

đồng cho hoạt động này.

Vì vậy, luật sư Hải kiến nghị cần

gia tăng mức xử phạt như nêu rõ là

phạt 100 triệu đồng/lượt vi phạm

(hay tương ứng 100 triệu đồng/hợp

đồng vi phạm), chứ không phải

là 100 triệu đồng cho hành vi vi

phạm (vì có khi một lần kiểm tra

thì có vài trăm hợp đồng vi phạm).

Không chỉ vậy, cần thiết lập đường

dây nóng để người dân có thể lập

tức phản ánh và được xử lý.

Câu chuyện vay tiền ở Mỹ

Với kinh nghiệm hơn 30 năm

trong ngành tài chính Mỹ, TS

Nguyễn Trí Hiếu, chuyên gia tài

chính NH kiêm Viện trưởng Viện

Nghiên cứu và phát triển thị trường

tài chính và bất động sản toàn cầu,

khẳng định: “Tôi chưa từng thấy

có nước nào mà NH ép khách hàng

mua bảo hiểm khi vay tiền như ở

Việt Nam”.

Theo ông Hiếu, ở Mỹ, khi vay

tiền NH có sự phân định rõ đối

tượng vay. Nếu bên vay là doanh

nghiệp tư nhân, chủ doanh nghiệp

đứng hợp đồng vay cần phải ký

hợp đồng bảo hiểm nhân thọ để

phòng trường hợp trong quá trình

vay nếu chủ doanh nghiệp có vấn

đề về sức khỏe khiến mất khả năng

Mới đây, cử tri tỉnh Khánh Hòa phản ánh với NHNN

về việc thời gian qua, khi người dân đi vay vốn ở các

NH, nhất là NH thươngmại, vẫn bị ép phải mua các loại

bảo hiểm như bảo hiểm nhân thọ, bảo hiểm sức khỏe,

bảo hiểm cháy nổ…mới được giải ngân khoản vay.

Vì vậy, cử tri kiến nghị NHNN tăng cường công tác

thanh tra, kiểm tra, xử lý nghiêmnhững hành vi trên để

tạo điều kiện cho người dân tiếp cận vốn vay.

Trả lời cử tri, NHNN khẳng định pháp luật hiện hành

đã có quy định nghiêm cấm hành vi ép khách hàng

mua, giao kết hợp đồng bảo hiểm. Ngoài ra, pháp luật

hiện hành cũng đã có chế tài xử lý trong trường hợp

tổ chức, cá nhân có hành vi này.

NHNN thông tin cơ quan này thường xuyên có văn

bản chỉ đạo, cảnh báo, chấn chỉnh hoạt động đại lý

bảo hiểm của các tổ chức tín dụng; yêu cầu tổ chức

tín dụng chủ động triển khai biện pháp phòng ngừa,

ngăn chặn, xử lý nghiêm theo quy định đối với hành

vi vi phạm pháp luật...

Đặc biệt, NHNN và Bộ Tài chính đã trao đổi, làm

việc và thống nhất thiết lập đường dây nóng để nắm

bắt, xử lý kịp thời mọi phản ánh, kiến nghị liên quan

đến hoạt động cung ứng dịch vụ bảo hiểm của tổ

chức tín dụng.

trả nợ thì bên bảo hiểm sẽ đứng ra

xử lý khoản vay.

Còn với cá nhân, ông Hiếu chia

sẻ: Nếu là số tiền lớn và người vay

tiền đã có bảo hiểm nhân thọ thì

trên hợp đồng bảo hiểm, NH sẽ trở

thành người thụ hưởng để phòng

trường hợp người đó gặp trục trặc

không trả được nợ, bảo hiểm sẽ

đứng ra trả cho NH.

Đối với vay mua nhà, có một loại

bảo hiểm mà người Mỹ phải mua,

đó là loại bảo hiểm về quyền tư hữu

tài sản (property title insurance) để

đảm bảo chắc chắn tài sản không có

tranh chấp về pháp lý (tuy nhiên,

loại này phù hợp với đặc thù xã hội

Mỹ). Ngoài ra, người đi vay trả lãi

vay chứ không mất thêm chi phí

nào, tùy từng NH mà chính sách

lãi vay sẽ khác nhau.

Chính vì vậy, ôngHiếu nhấnmạnh

việc NH ép khách hàng mua quá

nhiều loại bảo hiểm là trái luật và

không chấp nhận được.•

Theo luật sư, mức xử

phạt đối với việc vi phạm

bán sản phẩm bảo hiểm

(tối đa 100 triệu đồng) là

nhẹ, chưa đủ sức răn đe

khi các ngân hàng mỗi

năm có thể thu về từ vài

chục tỉ đến hàng trăm tỉ

đồng cho hoạt động này.

Tiêu điểm

Trả lời vấn đề này, đại diện NHNhà

nước (NN), ông Nguyễn Đức Long,

Phó Chánh thanh tra phụ trách cơ

quan thanh tra, cho biết pháp luật đã

nghiêmcấmviệcépbuộc kháchhàng

mua, giao kết ký hợpđồngbảo hiểm.

Cụ thể, khoản 5 Điều 9 Luật Kinh

doanhbảohiểm2022vàkhoản5Điều

15Luật Các tổchức tíndụng2024đều

quy định rõ hành vi bị nghiêm cấm:

“Tổ chức tíndụng, chi nhánhNHnước

ngoài,ngườiquảnlý,ngườiđiềuhành,

nhân viên của tổ chức tín dụng, chi

nhánh NH nước ngoài gắn việc bán

sản phẩmbảo hiểm không bắt buộc

với việc cung ứng sản phẩm, dịch vụ

NH dưới mọi hình thức”.

Thống nhất thiết lập đường dây nóng