7

Phản hồi

Bạn đọc -

ThứSáu10-4-2020

Đã khắc phục hố ga nguy hiểm

Báo

Pháp Luật TP.HCM

ngày 2-4 phản ánh

đoạn vỉa hè trên đường số 13A, Khu công

nghiệp Biên Hòa 2, phường An Bình, TP Biên

Hòa, Đồng Nai đang trong quá trình sửa chữa,

nâng cấp, trong đó có việc thay mới nắp hố ga.

Trong thời gian sửa chữa, đơn vị thi công đã

để hố ga không có nắp đậy, không che chắn gây

nguy hiểm cho người đi đường

(ảnh trên).

Sau khi báo phản ánh, đơn vị thi công đã lắp

nắp đậy an toàn cho hố ga

(ảnh dưới).

THÁI HOÀNG

ĐẶNGLÊ

G

ần đây, báo

Pháp Luật TP.HCM

tiếp

tục nhận được thông tin từ nhiều bạn

đọc phản ánh về tình trạng tín dụng

đen vay qua app trên điện thoại.

Đáng chú ý, hình thức vay qua app đã có

thêmchiêu tròmới khi một ứng dụng có thể

tích hợp hàng chục app vay tiền trong đó.

Cẩn trọng khi vay tiền qua app

AnhNguyễnHoàngTín(quận7,TP.HCM)

cho biết: Khoảng tháng 11-2019, do cần

tiền để lo công việc và không muốn làm

phiền bạn bè, người thân nên anh đã tải ứng

dụng vay tiền online VTM ở trên mạng.

Vì được quảng cáo là thủ tục vay đơn

giản, giải ngân nhanh và cũng giống hầu

hết ứng dụng vay tiền hiện nay, anh Tín

phải cung cấp cho ứng dụng đầy đủ thông

tin như số điện thoại, CMND và tài khoản

ngân hàng.

Đặc biệt, điều quan trọng là người vay

phải chấp nhận để ứng dụng được phép

truy cập dữ liệu danh bạ trên điện thoại.

“Tôi vay 3 triệu trong thời gian sáu ngày,

khi đến hạn phải trả đủ 5 triệu. Tương tự,

mức vay là 5 triệu thì phải trả 7,4 triệu,

mức vay 7 triệu thì phải trả hơn 10 triệu.

Tiền trả phải đủ trong khi tiền giải ngân

chỉ được khoảng 80% khoản vay, 20% bị

giữ lại là chi phí quản lý, thẩm định.

Nếu không trả nợ đúng hạn thì sẽ bị đe

dọa làm phiền người thân, bạn bè. Lo sợ

người thân, bạn bè biết nên tôi làm liều

nhấp vào những app vay tiền khác để trả

cho app trước đó” - anh Tín nói.

Cũng theo anh Tín, trước đây khi muốn

tìm khoản tiền khác để trả nợ thì phải tìm

app khác vay. Nay thì các app vay tiền liên

thông nhau hết rồi, muốn vay tiền thì chỉ

trong vòng “30 giây” thôi.

“Các thông tin cá nhân của tôi các app

khác đều có, muốn vay tiếp cứ bấm đồng

ý thì vay thôi. Cứ thế, như con thiêu thân,

tôi vay app sau trả cho app trước, nhiều

thì khoảng chục triệu, ít thì 2 triệu. Cứ thế,

đến nay tổng tiền gốc và lãi phải tính chắc

cũng gần 200 triệu rồi và tôi cũng đã hết

đường trả nợ” - anh Tín nói.

Tương tự, cũng với hình thức vay như

trên, anhTôĐạt (quậnThủĐức, TP.HCM)

cho biết anh tải ứng dụng VTM về để vay

tiền. Khi vào xem thì bên trong app này lại

có rất nhiều app khác cũng cho vay tiền.

“Để vay tiền từ các app này, tôi chỉ cần

nhấp vào yêu cầu là hồ sơ sẽ được thẩm

định mà không cần phải cung cấp lại số

điện thoại hay số CMND vì các app đã

có thông tin của tôi rồi. Chính vì tính liên

thông thông tin với nhau của các app vay

tiền mà người vay mới bị cuốn vào bẫy

lúc nào không hay, đến khi nợ số tiền quá

lớn thì đã muộn” - anh Đạt nói.

Bẫy vay online:

Cùng lúc là nạn nhân

của nhiều app

Các app vay tiền online liên thông thông tin với nhau, người vay

nhanh chóng được vay tiềnmà không biết mình đã rơi vào bẫy.

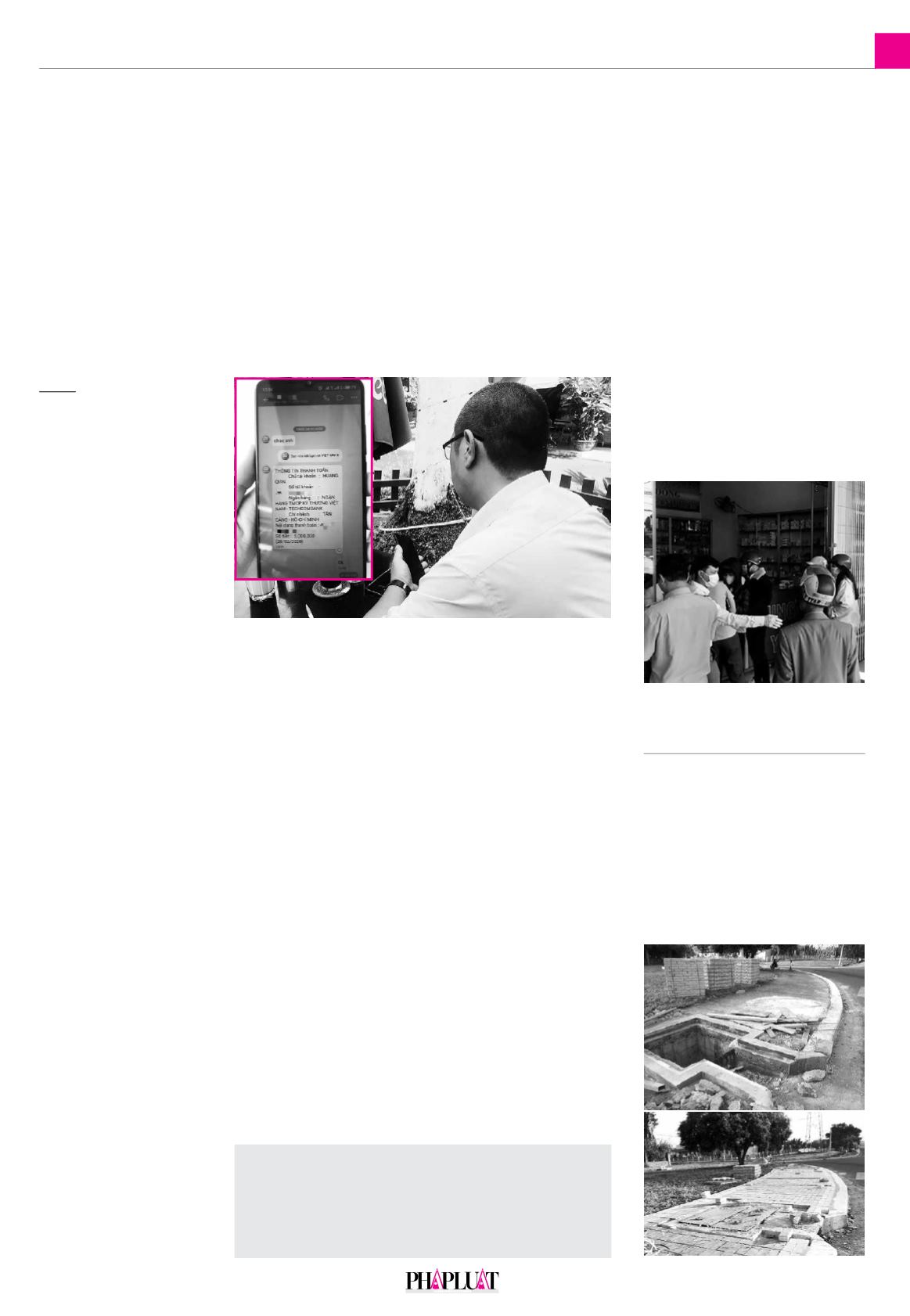

Vì vay hàng chục ứng dụng qua app nên hằng ngày anh Tín thường xuyên nhận được

điện thoại nhắc nợ. Ảnh: ĐẶNG LÊ

Trong mùa dịch, nhiều

người rơi vào hoàn cảnh túng

bấn, nhấn nút vay vài triệu

là trả nợ không biết đến bao

giờ mới hết.

Cần hành lang pháp lý rõ ràng

Về bản chất, hình thức cho vay qua app làmột dạng cho vay nganghàng (2P2 Lending)

trong khi hiện nay chưa có khung pháp lý nào quy định về hoạt động này. Kèm theo

đó, mô hình này lại tiềm ẩn nhiều rủi ro về thông tin, trật tự an ninh xã hội. Do đó, các

cơ quan chức năng cần sớm có hành lang pháp lý để quản lý loại hình cho vay mang

nhiều rủi ro, bất ổn xã hội như thế này.

Luật sư

NGUYỄN THÀNH NAM

,

Đoàn Luật sư TP.HCM

Anh Đạt nói thêm: “Khi thấy số tiền vay

quá nhiều, phần lãi tính ra còn hơn tiền gốc,

tôi đã rất lo sợ và bị khủng hoảng bởi cách

mà các app này đòi nợ.

Đến lúc này tôi chỉ còn cách thú nhận với

gia đình và nhờ người thân, bạn bè cho vay

tiềnđể trả dứt điểmmột lần cho các app.Mọi

người hãy suy nghĩ thật kỹ trước khi quyết

định vay tiền qua các app này”.

Nhiều nạn nhân đến báo phản ánh, phơi

bày chuyện của họ ra không phải để kêu ca

mà chỉ muốn cảnh tỉnhmọi người: Hãy thật

tỉnh táo trước khi vay của app này trả cho

app kia. Bởi trong chuyện này có vay thì có

trả. Nhất là trong mùa dịch, nhiều người rơi

vào hoàn cảnh túng bấn, nhấn nút vay vài

triệu là trảnợkhôngbiết đếnbaogiờmới hết.

Lối ra cho những người vay

qua app

Mặc dù đã có nhiều lời cảnh báo từ phía

cơ quan chức năng cũng như các phương

tiện thông tin đại chúng nhưng hiện vẫn có

nhiều ngườimắc phải bẫy vay online và khó

có đường thoát khỏi vòng luẩn quẩn vay sau

trả trước, bị đe dọa đủ đường.

Anh PhạmNhất Anh Pha, chuyên gia tín

dụng một ngân hàng thương mại cổ phần,

nhận địnhmột ứng dụng tích hợp nhiều app

vay tiền trong đó về bản chất thì nguyên tắc

cho vay không có gì mới.

Cái mới ở đây là về mặt hình thức, thật

ra các app vay tiền đó chỉ do một hoặc hai

công ty chung một chủ tạo ra và sử dụng

chung dữ liệu.

Thay vì người vay phải tải từng app

riêng biệt về, sau đó cung cấp lại thông tin

như trước đây thì bây giờ dữ liệu người

dùng cung cấp ban đầu sử dụng sẽ được

lưu lại máy chủ và chia sẻ cho các app

vay tiền khác.

Như vậy, chủ của các app vay tiền muốn

tạo cho người vay cảm giác nhanh gọn,

đơn giản nhất để vay tiền. Do đó đã có

rất nhiều người rơi vào tình trạng nợ nần

chồng chất.

“Cách duy nhất để không bị vướng vào

hình thức tín dụng đen này chính là mỗi

người cần chủ động tìm hiểu thông tin,

hướng dẫn, cảnh báo trên báo chí trước

khi vay. Không nên tin vào những quảng

cáo cho vay tiền mà không cần điều kiện.

Khôngmột ai bỏ tiền của mình ra một cách

dễ dàng để cho người khác vay mà không

có gì trong tay để nắm thóp.

Một khi đã lún sâu vào khoản nợ của

các app thì không có cách nào để thoát

ra được, vì bản chất đây là một hình thức

tín dụng đen. Do đó cần phòng bệnh hơn

là chữa bệnh, chủ động tránh xa hơn là

vướng vào rồi không có đường lui” - anh

Pha chia sẻ.•

Phạt 1 cơ sở bán khẩu trang

giá cao gấp 8 lần ngày thường

Ngày 9-4, cục trưởng Cục Quản lý thị trường

(QLTT) tỉnh Gia Lai cho biết vừa xử phạt gần

40 triệu đồng đối với cơ sở kinh doanh Hoàng

Dung (TP Pleiku) về hành vi bán khẩu trang giá

cao gấp tám lần so với ngày thường và hành vi

kinh doanh hàng hóa không rõ nguồn gốc, xuất

xứ.

Đây là cơ sở do bà Nguyễn Thị Phù Dung làm

chủ. Đội QLTT số 12 kiểm tra đột xuất cơ sở

này và phát hiện nơi đây bán khẩu trang y tế giá

350.000 đồng/hộp. Ngoài ra, đoàn kiểm tra phát

hiện nơi đây còn bán túi xách, ví, mỹ phẩm...

nhưng không có hóa đơn, chứng từ kèm theo.

Trước đó, cục trưởng Cục QLTT tỉnh Gia Lai

ra hai quyết định xử phạt vi phạm hành chính

với hai doanh nghiệp kinh doanh xăng dầu trên

địa bàn với tổng số tiền nộp ngân sách nhà nước

là hơn 90 triệu đồng. Cụ thể, Đội QLTT số 9

phụ trách địa bàn huyện Mang Yang đã phát

hiện cửa hàng xăng dầu Trường Thu (xã Đê Ar)

và Đội QLTT số 12 (Cơ động) phát hiện cửa

hàng xăng dầu Thanh Nga 1 (xã Đak Sơmei,

huyện Đak Đoa) đã có hành vi vi phạm bán cao

hơn giá niêm yết do thương nhân đầu mối xăng

dầu quy định.

LỮ QUỲNH LOAN

Cơ sởHoàngDung thời điểmbị kiểmtra.

Ảnh: L.Q.LOAN