10

Bất động sản -

ThứSáu10-6-2022

tài chính. Nếu CĐT không

bàn giao nhà ở theo tiến độ

đã cam kết, ngân hàng bảo

lãnh sẽ đứng ra bồi thường

cho người mua theo cam kết

trong hợp đồng.

Tuy nhiên, ông Lê Hoàng

Châu, Chủ tịch HoREA, cho

biết thực tế việc bảo lãnh nghĩa

vụ tài chính của CĐT đối với

khách hàng nhiều nămqua vẫn

chưa đạt hiệu quả như mong

đợi. Mặt khác, khi thực hiện

bảo lãnh ngân hàng, CĐT bị

giảm nguồn vốn tín dụng có

thể được vay. Ví dụ: Công ty

Acó hạn mức tín dụng 1.000

tỉ đồng, nếu đã thực hiện bảo

lãnh ngân hàng với giá trị 150

tỉ đồng (chiếm 15% hạn mức

tín dụng) thì chỉ còn được vay

tối đa 850 tỉ đồng.

Để có được bảo lãnh ngân

hàng, CĐTphải thực hiện biện

pháp bảo đảm thực hiện nghĩa

vụ, trong đó có biện pháp có

tiền ký quỹ hoặc thế chấp

Lo tăng phát sinh

chi phí

Luật sư Nguyễn Văn Hậu,

Phó Chủ nhiệm Đoàn Luật sư

TP.HCM,chobiếtkhimuanhàở

hìnhthànhtrongtươnglai,người

dân cần quan tâm đến ba yếu

tố: Giấy phép xây dựng của dự

án, dựánđãđượcSởXâydựng

cho phép bán và dự án đã được

ngân hàng bảo lãnh trong việc

bán/cho thuê mua nhà ở hình

thành trong tương lai.

Trên thực tế, ngânhàngsẽchỉ

phát hành bảo lãnh cho người

mua nhà khi CĐTđáp ứng đầy

đủ các điều kiện nhưgiấy phép

xây dựng, đủ điều kiện được

bán/cho thuêmua…Nếu ngân

hàng đã đồng ý phát hành bảo

lãnh, ngân hàng sẽ có trách

nhiệm thực hiện nghĩa vụ ấy.

Vì vậy, quy định này đã tương

đối chặt chẽ trong việc phòng

rủi ro cho người mua nhà. Nếu

thêmmức phí bảo hiểm rủi ro

thì có thể thêm chi phí, thêm

thủ tục rườm rà, vô tình đẩy

giá nhà tăng lên.

“Trước mắt, cơ quan chức

năng cần xử lý nghiêm minh

theo quy định của pháp luật

đối với những CĐT không

thực hiện bảo lãnh ngân hàng

mà vẫn mở bán” - ông Hậu

nhấn mạnh.

Về phía đơn vị bảo hiểm,

đại diệnmột công ty bảo hiểm

có văn phòng tại TP.HCMcho

biết bảo hiểm rủi ro cho người

mua nhà trên giấy là rất cần

thiết. Lý do là hiện nay tình

trạng chậm trễ bàn giao nhà

khá phổ biến, gây thiệt hại, bức

xúc lớn cho người mua nhà.

Tuy nhiên, vị này cũng công

nhận cái khó là xác định phí và

giám định bồi thường, trong

khi các công ty bảo hiểm lại

không có nhân sự có chuyên

môn về lĩnh vực này. Nếu

phí cao sẽ làm tăng chi phí

cho người mua nhà. Ngoài

ra, khâu bồi thường cũng khó

trong việc đánh giá, như CĐT

trễ bàn giao nhà vì lý do khách

quan, bất khả kháng hay do sự

cố ý của chủ doanh nghiệp…•

tài sản theo quy định của Bộ

luật Dân sự 2015. Trong khi

đó, nếu thực hiện cơ chế bảo

hiểm rủi ro cho khách hàng

thì CĐT chỉ phải trả phí bảo

hiểm cho doanh nghiệp bảo

hiểm theo hợp đồng.

Do đó, HoREA đề nghị

Quốc hội xem xét bổ sung

quy định bảo hiểm nghĩa vụ

tài chính của CĐT đối với

Cái khó là xác định

phí và giám định

bồi thường, trong

khi các công ty bảo

hiểm lại không có

nhân sự có chuyên

môn về lĩnh vực này.

khách hàng khi CĐT không

bàn giao nhà theo đúng tiến

độ đã cam kết.

TheoôngChâu, bổsungbiện

pháp bảo hiểm rủi ro cho bên

mua là rất cần thiết, nhằm tăng

thêm hàng rào phòng vệ cho

người mua nhà ở hình thành

trongtươnglai,vốnlàthịtrường

bên mua yếu thế hơn bên bán.

Ông Duy Linh (ngụ TP

Thủ Đức, TP.HCM) cho biết

ủng hộ có thêm quy định bảo

hiểm rủi ro cho người mua

nhà, vì thời gian qua vẫn có

nhiềuCĐTchậmbàn giao nhà

cho khách hàng thời gian dài.

Khi có sự tham gia của bên

bảo hiểm sẽ có thêm đơn vị

thẩm định, đánh giá mức độ

uy tín của CĐT, hạn chế rủi

ro cho người mua.

MINHLONG

Đ

ể tránh tình trạng dự

án chậm tiến độ, chủ

đầu tư (CĐT) chậm trễ

bàn giao hay thậm chí không

bàn giao nhà cho khách hàng

theo đúng cam kết…, Hiệp

hội Bất động sản (BĐS)

TP.HCM (HoREA) kiến nghị

bổ sung quy định bảo hiểm

rủi ro cho người mua nhà.

Thêm biện pháp

bảo vệ người mua nhà

Hiện nay, để bảo vệ quyền

và lợi ích hợp pháp, chính

đáng của khách hàng khi

mua BĐS hình thành trong

tương lai, Luật Kinh doanh

BĐS 2014 quy định về việc

bảo lãnh ngân hàng. Theo đó,

CĐT dự án trước khi bán, cho

thuê mua nhà ở tương lai phải

được ngân hàng thương mại

thực hiện bảo lãnh nghĩa vụ

Cần kiểm tra chặt việc thực hiện

quy định chủ đầu tư phải có bảo

lãnh ngân hàng khi bán nhà ở

hình thành trong tương lai.

Thêm bảo hiểm rủi ro cho

người mua nhà trên giấy

Góp ý dự thảo Luật Kinh doanh bảo hiểm

(sửa đổi), HoREA có đề xuất cho phép doanh

nghiệp bảo hiểmđược sử dụng vốn nhàn rỗi

để đầu tư BĐS.

Theo HoREA, dự thảo Luật Kinh doanh bảo

hiểm(sửađổi)quyđịnhdoanhnghiệpbảohiểm

khôngđượcphépđầu tưBĐS là chưaphùhợp

vớichủtrươngkhuyếnkhíchcácdoanhnghiệp

bảohiểmđầutưtrởlạinềnkinhtế.Hiệphộicho

rằng rất cần thiết chophépdoanhnghiệpbảo

hiểm dùng vốn nhàn rỗi từ dự phòng nghiệp

vụ để đầu tư tài chính, đầu tư vốn vào một số

lĩnh vực, trongđó có BĐS (nhưng khôngđược

thực hiện hoạt động kinh doanh BĐS), tương

tự như nhiều nước cho phép doanh nghiệp

bảo hiểm được đầu tư tài chính.

Đề xuất doanh nghiệp bảo hiểm được đầu tư bất động sản

CÔNG BỐ THÔNG TIN THAY ĐỔI NỘI DUNG ĐKHĐ

CÔNG TY LUẬT

Tên tổ chức hành nghề luật sư

:

CÔNGTY LUẬT TRÁCH NHIỆMHỮU HẠN PHÁT NGUYỄNVÀ CỘNG SỰ

Công bố thông tin thay

đổi

nội dung ĐKHĐCông ty Luật như sau

:

Thay đổi địa chỉ trụ sở chính của Công ty từ: Số 53 (Tầng 4) đường D1,

KĐT mới Him Lam, P. Tân Hưng, Quận 7, TP.HCM sang địa chỉ: số 27/8 Lê Văn

Khương,khuphố4A,phườngTânThớiHiệp,Quận12,ThànhphốHồChíMinh.

Sốgiấyđăngkýhoạtđộng:

41.02.3500/TP/ĐKHĐ;Ngàycấp:17/05/2022;

Nơi đăng ký hoạt động: SởTư phápTP. Hồ Chí Minh.

1. Tên tổ chức hành nghề luật sư:

Công ty Luật TNHH The Law

Địa chỉ trụ sở chính:

200/1/19 (tầng trệt) Bình Lợi, Phường 13, quận

Bình Thạnh, Thành phố Hồ Chí Minh.

Số Giấy đăng ký hoạt động:

41.02.3811/TP/ĐKHĐ

Nơi đăng ký hoạt động:

Sở Tư pháp Thành phố Hồ Chí Minh.

Ngày tháng năm cấp ĐKHĐ:

08 tháng 4 năm 2022

2. Tên chi nhánh tổ chức hành nghề luật sư:

Chi nhánh Công ty Luật TNHH The Law - Chi nhánh Hà Nội.

Địa chỉ trụ sở chi nhánh:

Số 11, ngách 17, ngõ 43, đường Tân Xuân,

phường Xuân Đỉnh, quận Bắc Từ Liêm, Thành phố Hà Nội.

Số Giấy đăng ký hoạt động:

01062003/TP/ĐKHĐ

Nơi đăng ký hoạt động:

Sở Tư pháp thành phố Hà Nội.

Ngày tháng năm cấp ĐKHĐ:

09 tháng 5 năm 2022

Các thông tin chung như sau:

- Lĩnh vực hành nghề:

Tham gia tố tụng; Tư vấn pháp luật; Đại diện

ngoài tố tụng; Dịch vụ pháp lý khác.

- Giám đốc:

Phan Hòa Nhựt (kiêm Giám đốc Chi nhánh).

- Địa chỉ thường trú:

20/10A khómĐôngThạnhA, phườngMỹThạnh,

thành phố Long Xuyên, tỉnh An Giang.

- Số Chứng chỉ hành nghề luật sư:

14100/TP/LS-CCHN.

Quảng cáo

BỐ CÁO THÀNH LẬP

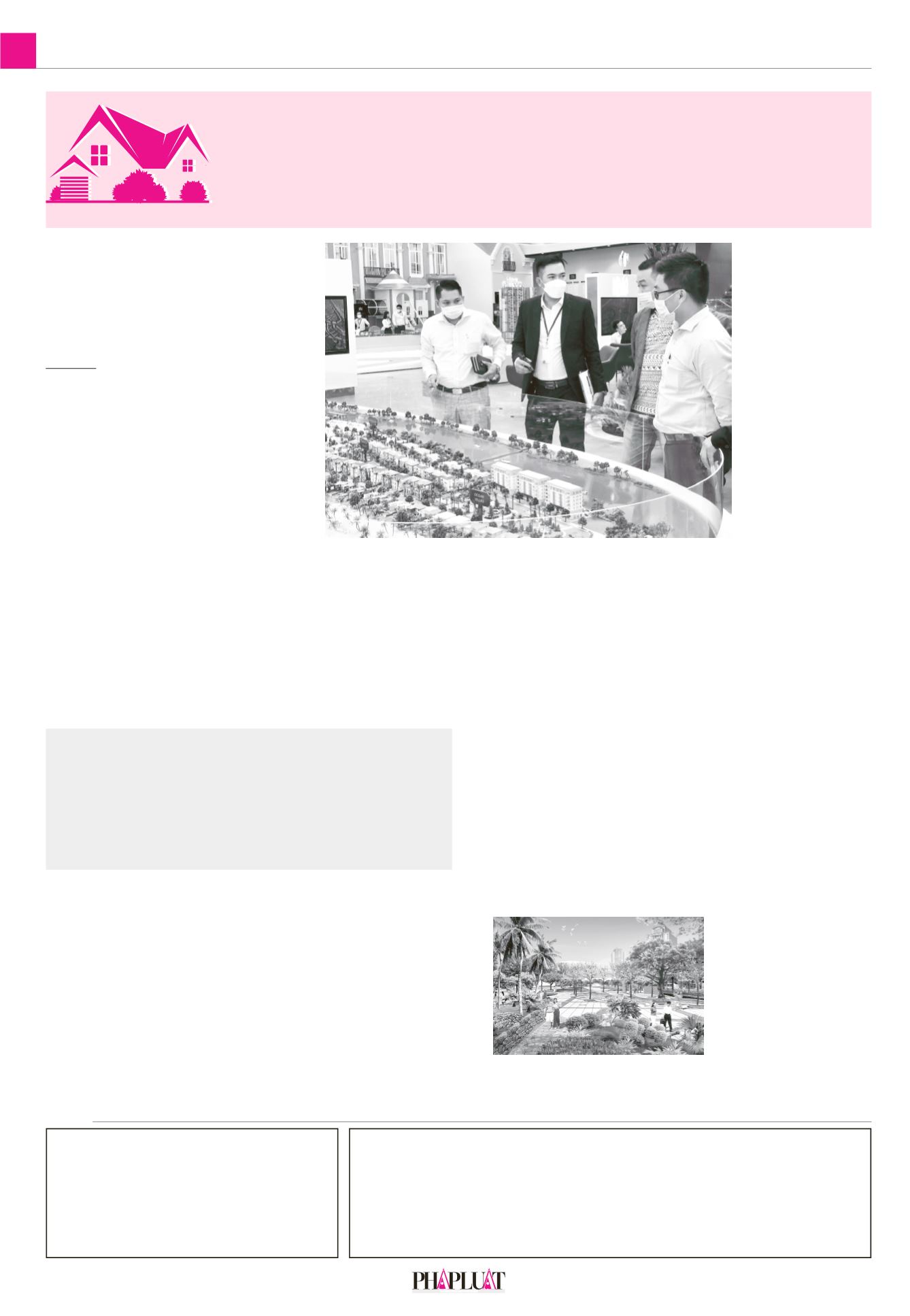

Người mua nhà cần được bảo vệ quyền lợi chặt chẽ hơn khi mua nhà ở hình thành trong tương lai.

Ảnh: MINH LONG

Rà soát các dự án nhà ở chưa đầu tư xây công viên, cây xanh

Sở Xây dựng TP.HCM vừa có văn bản về việc phát triển

không gian xanh đô thị trên địa bàn TP.HCM.

Theo đó, sở sẽ rà soát, lập danh mục các quỹ đất trống có

thể trồng cây phủ xanh hoặc xây dựng công viên ngay như

đất cây xanh công cộng (có nguồn gốc đất công); đất dự trữ

giao thông; đất hành lang ven sông, kênh rạch; công trình

công cộng.

Đồng thời rà soát các dự án phát triển nhà ở (nhất là các

dự án đã có người dân vào sinh sống) nhưng chưa đầu tư xây

dựng công viên, cây xanh hoặc đã đầu tư xây dựng nhưng

đã xuống cấp để yêu cầu các chủ đầu tư hoàn chỉnh toàn bộ

công viên, cây xanh trong dự án đúng quy mô trong đồ án

quy hoạch xây dựng.

Sở sẽ nghiên cứu các giải pháp gia tăng quỹ đất quy hoạch

cây xanh công cộng cho TP, trong

đó ưu tiên bổ sung quỹ đất tại các

địa phương có tỉ lệ, quy hoạch chỉ

tiêu cây xanh đầu người thấp. Ví

dụ, lựa chọn các đất nhà xưởng, sản

xuất xen cài trong khu dân cư hiện

hữu thuộc diện phải di dời để điều

chỉnh thành đất cây xanh, vườn hoa

công cộng. Ngoài ra, đối với các dự

án xây dựng mới khu đô thị, khu dân

cư sẽ đề xuất tăng tỉ lệ, diện tích đất

cây xanh công cộng.

Đối với các công viên cần xây dựng mới hoặc công viên

hiện hữu cần nâng cấp sẽ tổ chức hướng dẫn lập phương án

tổng mặt bằng công viên để làm cơ

sở cho việc xây dựng mới, sửa chữa,

nâng cấp, đấu giá các dịch vụ khai

thác trong công viên phù hợp với

quy định.

Cơ quan chức năng sẽ xây dựng

các bộ tiêu chí phân loại, đa dạng

các loại hình công viên công cộng

trong đô thị (ví dụ: Công viên đa

chức năng; công viên thể dục thể

thao; công viên ven sông, kênh

rạch; công viên sinh thái...) và tỉ lệ, cơ cấu sử dụng đất

tương ứng với từng loại hình công viên.

PHAN CƯỜNG