11

Kinh tế -

ThứBa26-3-2024

Rầm rộ cuộc đua mở

thẻ tín dụng

THÙY LINH

T

hẻ tín dụng vốn là một

trong những mảng giúp

ngân hàng ăn nên làm

ra. Chính vì vậy, các ngân

hàng liên tục tung chiêu,

mở các chiến dịch giới thiệu

dịch vụ thẻ với đủ các hình

thức khuyến mãi, giảm giá,

mở thẻ tận nhà khách hàng.

Mở thẻ quá dễ

Chỉ cần vào mạng xã hội

tìm kiếm cụm từ “mở thẻ tín

dụng” sẽ ra ngay hàng triệu

tin, bài quảng cáo mở thẻ

miễn phí cho khách hàng,

nhất là những chủ thẻ có dư

nợ thấp và có hợp đồng lao

động, BHXH. Trong đó có

môi giới cam kết nhận mở

thẻ tín dụng hoàn toàn miễn

phí, ngoài ra khách hàng còn

được hưởng lãi suất vay tín

chấp chỉ 10%/năm, tức “rẻ

như cho”, thấp nhất thị trường

vay tín chấp.

Đáng chú ý, thay vì để nhân

viên chào mời dịch vụ mở

thẻ tín dụng tại nhà riêng,

trụ sở các cơ quan, hay len

lỏi vào các hội nhóm trên

mạng xã hội thì bản thân

các công ty tài chính hay

các ngân hàng còn tận dụng

mạng xã hội chính chủ (do

ngân hàng mở tài khoản) và

trên các website của mình

quảng cáo về chính sách ưu

đãi của thẻ.

Đơn cử như Công ty Tài

chính Shinhan Finance đang

có chính sách ưu đãi dành cho

khách hàng sử dụng thẻ tín

dụng. Cụ thể, với 500 khách

hàng đầu tiên đăng ký mở

mới thẻ trong mỗi tháng sẽ

được nhận e-voucher trị giá

300.000 đồng với điều kiện

thẻ được kích hoạt và chi tiêu

từ 2 triệu đồng trở lên trong

vòng 30 ngày kể từ ngày phát

hành thẻ. Hoặc 200 chủ thẻ

chi tiêu cao nhất trong tháng

sẽ được nhận e-voucher trị

giá 500.000 đồng với điều

kiện số tiền chi tiêu ít nhất

từ 5 triệu đồng/tháng.

Tương tự, các ngân hàng

Vietcombank, Sacombank còn

khuyến khích khách hàng chi

tiêu nhiều bằng thẻ tín dụng

để vừa tham dự Olympic

Paris 2024, vừa tận hưởng

chuyến du lịch kéo dài năm

ngày bốn đêm. Chẳng hạn,

từ nay đến hết ngày 16-4, các

khách hàng chi tiêu càng nhiều

qua thẻ tín dụng Sacombank

Visa sẽ nhận càng nhiều mã

số dự thưởng để tham gia

quay số trúng chuyến lịch

nghỉ dưỡng và vé tham dự

Olympic Games Paris 2024

dành cho hai người trị giá

hơn 700 triệu đồng, cùng 40

sổ tiết kiệm trị giá 20 triệu

đồng/sổ.

Thực tế việc mở thẻ tín

dụng hiện nay quá dễ dàng.

Thậm chí một số ngân hàng

còn giao việc tìm kiếm khách

hàng cho bên trung gian thứ

ba, như mở thẻ qua ví điện

tử. Thông thường chỉ cần

khách hàng có lịch sử trả nợ

tốt, ngân hàng sẽ hào phóng

nâng hạn mức tín dụng lên.

Hai mặt của

thẻ tín dụng

Lợi ích của việc dùng thẻ

tín dụng là không thể phủ

nhận. Điển hình như cho phép

chủ thẻ mượn một khoản tiền

trước để chi tiêu không tính

lãi, sau 45 ngày hoặc 55 ngày

khách hàng trả lại khoản tiền

đã mượn ngân hàng. Khách

hàng có thể sử dụng thẻ để

thanh toán hầu hết các mặt

hàng, dịch vụ như hóa đơn

tiền điện, nước, Internet, nhà,

mua điện thoại, máy tính, ô

tô hoặc các chi tiêu mua sắm

đơn giản thường ngày.

Đặc biệt nhờ tính năng

chi tiêu trước trả tiền sau,

thẻ tín dụng là lựa chọn hợp

lý cho khách hàng để phân

phối nguồn tiền tốt hơn, qua

đó có thêm một khoản ngân

sách dự phòng trong những

trường hợp cấp bách.

Chị Ngọc Diệp (ngụ quận

Tân Bình, TP.HCM) chia sẻ:

Trước đây tôi từng mở một

lúc ba thẻ tín dụng nhưng

để tránh phiền phức sau này

nên tôi đã đóng bớt hai thẻ

và chỉ giữ lại một thẻ. Để

tránh bị nhắc nợ, tôi luôn cài

tin nhắn thông báo trả nợ thẻ

tín dụng sớm hơn so với sao

kê 2-3 ngày. Nhờ đó chỉ sau

một năm, ngân hàng đã chủ

động nâng hạn mức cho tôi

từ 40 triệu lên 100 triệu đồng.

“Gần đây, tôi sử dụng thẻ để

thanh toán trước một nămhọc

phí của một trung tâm tiếng

Anh có giá trị 60 triệu đồng.

Khoản vay này được trả góp

5 triệu đồng/tháng trong suốt

12 tháng với lãi suất chỉ có

0%/năm. Ngoài ra, khi phụ

huynh chấp nhận thanh toán

đủ một năm, phía trung tâm

tiếngAnh còn tặng thêm sáu

tháng nữa, đồng nghĩa với việc

giúp tôi tiết kiệm thêm được

30 triệu đồng tiền học phí từ

tháng 3 đến tháng 9” - chị

Ngọc Diệp khoe.

Tuy nhiên, nhiều khách

hàng thừa nhận nếu mở thẻ

và xài không đúng cách thì

khách hàng có thể gặp rủi ro,

thiệt hại khi không dùng thẻ

tín dụng mà vẫn bị dính nợ.

Anh Võ Tấn Phát (ngụ quận

8, TP.HCM) kể: “Mới đây tôi

ra ngân hàng vay vốn để kinh

doanhthìđượcthôngbáokhoản

vay của tôi không được phê

duyệt do đang dính nợ xấu tại

Trung tâmTín dụng quốc gia

(CIC). Lúc đó, tôi mới biết

khoản nợ đó do người bạn

mà tôi đã cho mượn CMND

để mở thẻ tín dụng và nay

không còn khả năng trả nợ”.

“Rất may, ngân hàng phát

hành thẻ chỉ tính lãi quá hạn

của bảy tháng tiếp theo kể

từ lần thanh toán cuối cùng.

Nhờ vậy, toàn bộ lãi và gốc

mà tôi phải trả thay cho bạn

chỉ khoảng 15 triệu đồng,

chứ nếu họ tính suốt bốn

năm thì tôi chắc cũng mất

một khoản lớn. Tất nhiên,

đây là lỗi hoàn toàn do tôi,

vì chính mình quá tin bạn bè

nên đưa CMND của mình

để đứng tên khoản vay mà

không nghĩ đến hậu quả như

vậy” - anh Phát nói.

Trường hợp tương tự anh

Phát không phải là cá biệt. Bởi

hiện nay nhiều khách hàng

dễ dãi trong việc mở thẻ tín

dụng để nhận ưu đãi từ ngân

hàng như mở để lấy vé xem

phim, mở để mua hàng giảm

giá. Điều này giải thích vì sao

có người sở hữu 5-6 thẻ khác

nhau, sau đó quên sử dụng

thẻ nhưng vẫn phải trả phí

thường niên mà không biết.

Họ không hiểu rằng số tiền

trong thẻ tín dụng là của ngân

hàng cho khách hàng mượn

tạm, cần phải trả lại ngay khi

có thể nếu không muốn bị

phạt. Thậm chí nhiều khách

hàng quên thanh toán đúng

hạn hoặc xài kiểu “vung tay

quá trán” dẫn đến dễ mắc nợ

ngân hàng hoặc đối diện với

nhiều rủi ro khác.•

Lợi ích của việc dùng thẻ tín dụng là không thể phủ nhận nhưng nếu xài không đúng cách

có thể gây ramột số hệ lụy cho chủ thẻ.

Tiêu điểm

Mù mờ về thẻ, gặp

nhiều bất lợi

Ông Dương AnhVũ, chuyên

gia tài chính ngân hàng, đánh

giá: Sử dụng thẻ tín dụng một

cách thôngminh, biết tậndụng

kỳ miễn lãi 45-55 ngày, khách

hàng chỉ cần thanh toán khoản

phí thường niên, chứ chẳng

mất gì. Nhưng nếu đứng tên

thay người khác để mở thẻ tín

dụng hoặc sử dụng thẻ mà

không nắm được quy định về

lãi phạt, phí phạt, cách tính lãi,

ngày saokê…thì sẽđốimặt với

rủi ro rất lớn.

Bởingoàiviệcmắcnợxấu,chủ

thẻ có thể cònphải đối diện với

nhiều bất lợi khác như không

thể vay vốn ngân hàng, thậm

chí có thể rơi vào kiện tụng.

Trả lời báo

Pháp Luật TP.HCM,

ông CaoVăn

Bình, Tổng Giám đốc Trung tâm Tín dụng

quốc gia (CIC), cho biết: Sau vụ lùm xùm

của một khách hàng Ngân hàng Eximbank

nợ ban đầu gần 8,5 triệu đồng bỗng dưng

dính nợ xấu thẻ tín dụng lên tới 8,8 tỉ đồng,

số lượng khách hàng tra cứu thông tin

tín dụng tăng đột biến, nhất là dư nợ thẻ

hoặc vay tiêu dùng. Từ chỗ chỉ có khoảng

1.500-2.000 yêu cầu/ngày, nay tăng lên

8.000-10.000 yêu cầu/ngày, gấp khoảng

năm lần so với trước.

Việc khách hàng chủ động tìmkiếm thông

tin như vậy giúp bản thân đã, đang vay ngân

hàngbiết được điểmtíndụng củamình trong

hệ thống ngân hàng là như thế nào. Thậm

chí, ngay cả khi chưa từng vay, khách hàng có

thể phát hiện ra những sai sót của hệ thống

(nếu có) hoặc thông tin cá nhân củamình đã

bị đánh cắp do bị mất giấy tờ khiến kẻ gian

lợi dụng để mở thẻ tín dụng. Nhờ vậy, khách

hàng sẽ kịp thời xử lý.

Bên cạnh đó, việc người dân chủ động tra

cứu thông tin lịch sử tín dụng trên CIC thể

hiện được rằng họ đã có ý thức nâng cao

kiến thức tài chính và khả năng tiếp cận tín

dụng. Từ đó có những điều chỉnh về hành vi

sử dụng tài chính bao gồm cả thẻ tín dụng

lành mạnh và an toàn hơn.

Khách hàng tra cứu thông tin tín dụng tăng đột biến

Để không

dở khóc

dở cười

vì thẻ

tín dụng

- Bài 1

LTS: Thống kê mới nhất của

Ngân hàng Nhà nước cho thấy

đến quý III-2023 có khoảng

102,15 triệu thẻ nội địa và 38,54

triệu thẻ quốc tế đang lưu hành.

Số thẻ tín dụng sẽ tiếp tục tăng

lên rất nhanh vì hiện nay khách

hàng đang được các ngân hàng

mời chào lẫn yêu cầumở thẻ, tài

khoản tận cơ quan, tận nhà.

Thế nhưng nhiều người dù

mở rất nhiều thẻ song chỉ xài

thường xuyên một, hai thẻ vẫn

phải đóng phí và gặp cảnh dở

khóc dở cười.

Số tiền trong thẻ tín

dụng là của ngân

hàng cho khách

hàng mượn tạm,

cần phải trả lại

ngay khi có thể.

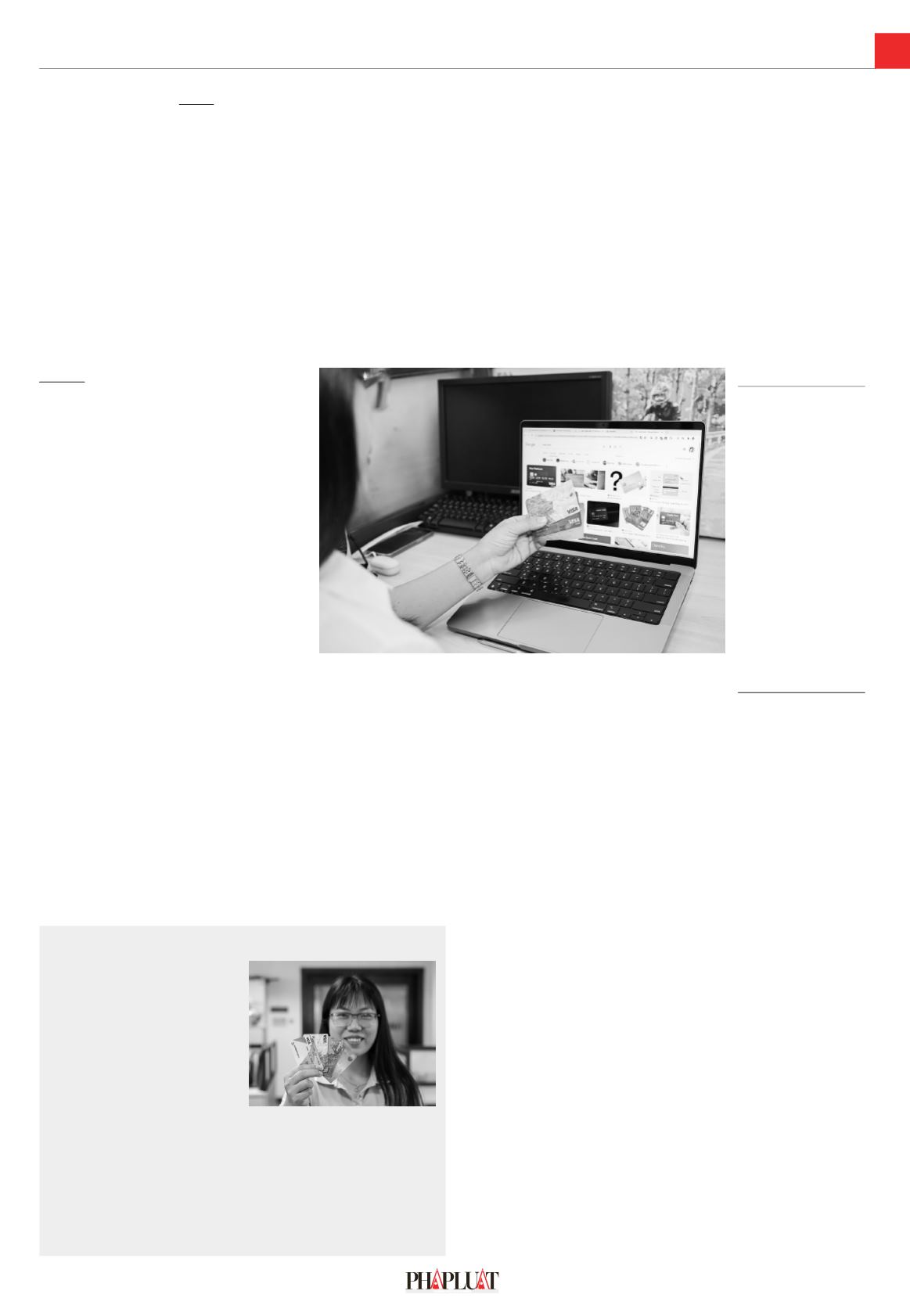

Các ngân hàng liên tục tung ra các chương trình để khuyến khích người dùngmở thẻ tín dụng.

Ảnh: MINHHOÀNG

Nhiều người dùmở rất nhiều thẻ song chỉ xài

thường xuyênmột, hai thẻ vẫn phải đóng phí.

Ảnh: MINHHOÀNG