7

Pháp luật

&

cuộc sống -

ThứBa24-11-2020

CÙHIỀN

T

AND TP.HCM vừa xử phúc thẩm

vụ Công ty TNHH Quà Tặng Cuộc

Sống (quận 3, TP.HCM) kiện Chi

cục Thuế quận 3 và chi cục trưởng Chi

cục Thuế quận 3 liên quan quyết định

hành chính trong lĩnh vực quản lý thuế.

HĐXX đã bác kháng cáo của người

bị kiện, tuyên y án sơ thẩm, chấp nhận

yêu cầu khởi kiện, hủy bỏ Thông báo

số 10662 của Chi cục Thuế quận 3, hủy

bỏ Quyết định 7049 của chi cục trưởng

Chi cục Thuế quận 3.

Công ty yêu cầu hoàn

hơn 1,3 tỉ đồng

Theo đơn khởi kiện, Công ty Quà

Tặng Cuộc Sống bắt đầu hoạt động

năm 2003, kinh doanh chính là hoạt

động thương mại xuất khẩu mặt hàng

thủ công mỹ nghệ, két sắt, nông sản…

Từ tháng 3-2007 đến tháng 12-2015,

công ty có số thuế GTGT âm liên tục

nên đề nghị được hoàn hơn 1,3 tỉ đồng

tiền thuế GTGT. Ngày 23-11-2018,

công ty nộp hồ sơ hoàn thuế tại Chi

cục Thuế quận 3.

Chi cục trưởng Chi cục Thuế quận

3 sau đó đã ban hành quyết định kiểm

tra thuế tại trụ sở công ty và kết luận

thuế GTGT đủ điều kiện đề nghị hoàn

là 307 triệu đồng.

Tiếp đó, ngày 24-12-2018, Chi cục

Thuế quận 3 ban hành Thông báo số

10662 với nội dung số thuế công ty

không được hoàn là hơn 1 tỉ đồng

(trong đó, xử lý cho chuyển khấu trừ

tiếp kỳ sau 884.000 đồng).

Ngày 24-12-2018, chi cục trưởng

Chi cục Thuế quận 3 ban hành Quyết

định 7049 áp dụng biện pháp khắc

phục hậu quả, buộc công ty phải điều

chỉnh giảm, không cho khấu trừ thuế

GTGT gần 1,1 tỉ đồng.

Ngày 12-2-2019, công ty mới được

hoàn 307 triệu đồng tiền thuế nhưng

đến nay chi cục trưởng Chi cục Thuế

quận 3 vẫn không tống đạt quyết định

hoàn số tiền trên cho công ty.

Công ty cho rằng việc ban hành

Thông báo số 10662 và Quyết định

7049 là trái pháp luật nên đã khởi kiện

yêu cầu hủy một phần Thông báo số

10662, hủy Quyết định 7049, buộc

hoàn số thuế gần 959 triệu đồng theo

quy định của pháp luật.

Xử sơ thẩm, TAND quận 3 chấp nhận

yêu cầu khởi kiện, hủy bỏ Thông báo

số 10662 và Quyết định 7049. Đồng

thời, cơ quan quản lý thuế có trách

nhiệm phải hoàn số thuế GTGT kỳ

thuế từ tháng 3-2007 đến hết tháng

12-2015 đối với doanh nghiệp này. Chi

cục trưởng Chi cục Thuế quận 3 phải

giao quyết định hoàn thuế cho công ty.

Chi cục Thuế quận 3 kháng cáo yêu

cầu giữ nguyên Thông báo không hoàn

thuế số 10662. Chi cục trưởng Chi cục

Thuế quận 3 kháng cáo yêu cầu giữ

nguyên Quyết định 7049.

Tòa: Chi cục Thuế quận 3 sai

Tại phiên tòa phúc thẩm, đại diện Chi

cục Thuế quận 3 trình bày sau khi nhận

được giấy đề nghị hoàn thuế, chi cục

đã kiểm tra và kết luận số thuế công ty

không được hoàn, không được chuyển

kỳ sau là gần 1,1 tỉ đồng và điều chỉnh

tăng thuế GTGT đầu ra là hơn 3 triệu

đồng. Công ty có sáu hóa đơn đầu vào

trên 20 triệu đồng không có chứng từ

thanh toán qua ngân hàng.

Hóa đơn mua vào được lập sau ngày

hàng hóa được thông quan. Công ty

không có hợp đồng xuất khẩu bản chính.

Công ty có hai hợp đồng xuất khẩu

nhưng tờ khai hải quan không đóng

dấu thực xuất của cơ quan hải quan

nên điều chỉnh tăng, tính thuế GTGT

đầu ra là hơn 3 triệu đồng.

Trên cơ sở đó, chi cục đã ban hành

Thông báo số 10662. Chi cục đề nghị

tòa án không chấp nhận toàn bộ yêu

cầu của người khởi kiện.

Đại diện ủy quyền của chi cục trưởng

Chi cục Thuế quận 3 cho rằng theo

quy định, khi doanh nghiệp có hành

vi khai sai dẫn đến thiếu số tiền thuế

phải nộp nhưng đã hết thời hiệu xử

phạt vi phạm hành chính thì buộc khắc

phục hậu quả. Do đó, chi cục trưởng

ban hành Quyết định 7049 áp dụng

biện pháp khắc phục hậu quả, buộc

doanh nghiệp phải điều chỉnh giảm số

thuế GTGT được khấu trừ trong kỳ là

đúng quy định. Người khởi kiện yêu

cầu hủy quyết định là không có căn cứ.

HĐXX phúc thẩm nhận định không

có kết luận của cơ quan có thẩm quyền

xác định 30 hóa đơn của công ty trên

là bất hợp pháp hoặc kết luận công ty

có hành vi gian lận thuế. Mặt khác,

công ty đã chứng minh được số hàng

hóa trên được xuất khẩu hợp pháp.

Do đó, Chi cục Thuế quận 3 viện lý

do 30 hóa đơn hàng hóa mua vào được

lập sau ngày thông quan để loại trừ số

thuế GTGT đầu vào đối với công ty

này là không đúng.

Chi cục Thuế quận 3 đã sai khi viện

lý do công ty không xuất trình được

bản chính hợp đồng xuất khẩu nên

loại trừ số thuế GTGT đầu vào gần

1 tỉ đồng. HĐXX nhận định Thông

báo số 10662 là sai, Quyết định 7049

là không đúng. Từ đó, HĐXX đã bác

kháng cáo, tuyên y án sơ thẩm.•

HĐXX phúc thẩm nhận

định không có kết luận của

cơ quan có thẩm quyền

xác định 30 hóa đơn của

công ty trên là bất hợp pháp

hoặc kết luận công ty có

hành vi gian lận thuế.

Chi cục Thuế quận 3

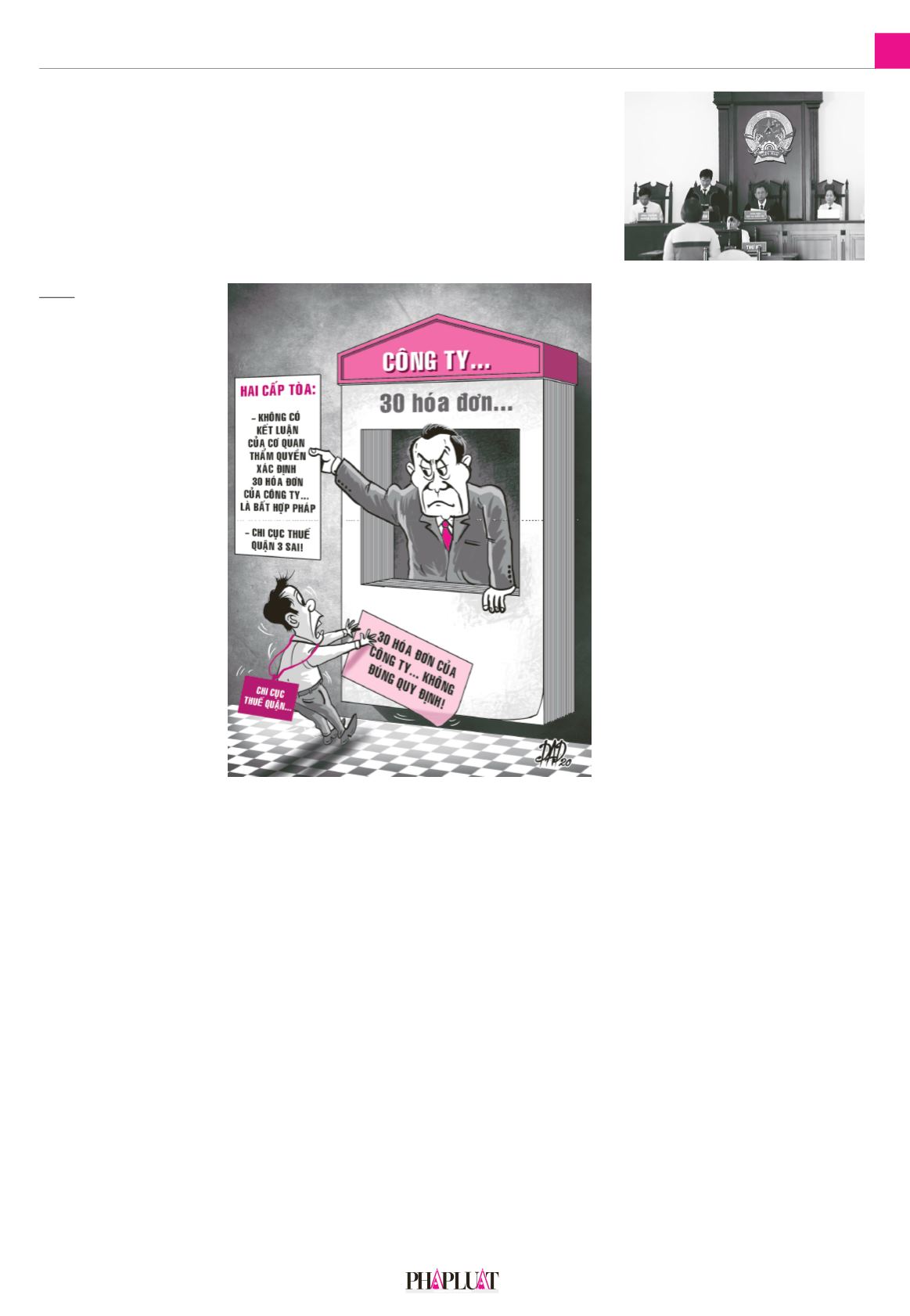

thuakiệndoanhnghiệp

Cả hai cấp tòa đều tuyên Chi cụcThuế quận 3 (TP.HCM)

cùng chi cục trưởng chi cục thuế này thua kiện doanh nghiệp.

Phạt tùngười bị khởi tố

vì chưa trả xongnợ

Ngoài việc phạt bị cáo 13 nămtù, TAND tỉnh

BìnhPhước còn buộc vợ chồng bị cáo liên đới

trả gần 4,5 tỉ đồng tiền gốc và lãi vay.

Ngày 23-11, TAND tỉnh Bình Phước đã tuyên án

vụ bà Ngô Minh Chiến lạm dụng tín nhiệm chiếm

đoạt tài sản. Theo đó, tòa tuyên phạt bà Chiến 13

năm tù, đồng thời buộc bị cáo cùng chồng phải trả

cho bị hại 4,5 tỉ đồng tiền gốc và lãi vay.

Bản án ghi nhận tại tòa, bị cáo cho rằng việc vay

mượn với bị hại là giao dịch dân sự. Các luật sư

cho rằng VKS quy kết thân chủ viết vào tờ giấy

vay tiền là đã trả hết nợ nhưng kết luận giám định

không xác định được dòng chữ nào có trước, có

sau. Bị cáo không gian dối với bị hại mà vẫn thừa

nhận nợ như bản chốt nợ giữa đôi bên. Lời khai

nhận tội của bị cáo tại bệnh viện là khai theo điều

tra viên yêu cầu để được tại ngoại (lúc này bà

Chiến đang mang thai - PV). Từ đó, luật sư yêu cầu

tòa tuyên bị cáo không phạm tội.

Luật sư của bị hại cho rằng lời trình bày của bị

cáo, bị hại và người liên quan có lệch nhau về số

tiền gốc và lãi nhưng là có vay mượn. Vấn đề mấu

chốt là đến nay bà Chiến vẫn nợ bị hại một số tiền

lên đến tiền tỉ, còn nợ bao nhiêu là do cơ quan tiến

hành tố tụng nhận định, phân tích. Bị hại thống

nhất với việc truy tố của VKS trong vụ án này.

Trong các ngày xét xử, luật sư yêu cầu tòa kiểm

tra lại bút lục hồ sơ vì có các bút lục luật sư thấy

rằng hồ sơ chụp từ tòa với hồ sơ của VKS không

khớp nhau. Nội dung bút lục VKS viện dẫn có nội

dung khác bút lục trong hồ sơ của tòa.

Luật sư cũng cho rằng trong biên bản phiên tòa

lần trước (hoãn một tháng sau mở lại) thiếu ý của

luật sư tranh luận. Dù chủ tọa phiên tòa trước có

nói cho thư ký ghi âm phiên tòa để tránh trường

hợp thiếu sót nhưng vẫn bị thiếu sót.

Đại diện VKS cho rằng tất cả bút lục của VKS và

tòa không khác về nội dung, chứng cứ. Tuy nhiên,

luật sư không đồng ý với phản biện của VKS về

đánh số bút lục.

Thậm chí, luật sư cho rằng có thể một số bút lục

liên quan đến chứng cứ bị mất đi. Luật sư nói có

thể có hai hồ sơ của riêng tòa và VKS bởi vì không

khớp bút lục dù bút lục không có dấu hiệu sửa

đổi… Cạnh đó, VKS có đối đáp 31 vấn đề với luật

sư và cũng thừa nhận vụ án có vi phạm tố tụng.

HĐXX nhận định về tố tụng, cơ quan tố tụng có

vi phạm về thời hạn điều tra. Về nội dung, tòa đồng

tình với việc truy tố của VKS. Cụ thể là sau khi vay

của ông T. 9 tỉ đồng qua hợp đồng vay cùng 400

triệu đồng, vợ chồng bị cáo đã ba lần thanh toán

cho ông T. 6,5 tỉ đồng. Khi ông T. tiếp tục đòi nợ

và tố cáo đến cơ quan công an thì bà Chiến đã viết

thêm vào tờ giấy trả tiền ngày 30-12-2010 trước

đó có chữ ký của ông T. với nội dung ngày 30-12-

2010, Chiến trả cho ông T. 9,4 tỉ đồng và ghi thêm

chữ “lãi” vào dòng “

Hôm nay ngày 30/12/2010,

Chiến trả cho anh T. số tiền 1,5 tỉ đồng lãi”.

Theo

tòa, đây là hành vi giả mạo chứng cứ nhằm trốn

tránh nghĩa vụ trả nợ.

Từ đó, HĐXX tuyên phạt bị cáo Chiến 13 năm

tù và buộc vợ chồng bị cáo liên đới bồi thường gần

2,3 tỉ đồng tiền gốc cùng lãi hơn 2,2 tỉ đồng, tổng

cộng là gần 4,5 tỉ đồng.

HOÀNG YẾN

HĐXX TAND tỉnh Bình Phước đang tuyên án. Ảnh: HY